تسجيل علامة تجارية في الإمارات: دليل خطوة بخطوة وقائمة تحقق

لفهم العلامات التجارية، تخيّل الأمر كما لو أنك تضع بطاقة تعريف على وجبة الغداء التي…

تعمل حكومة الإمارات العربية المتحدة حالياً على مبادرة تهدف إلى رقمنة عملية إصدار الفواتير. ولا تقتصر أهداف هذه المبادرة على تقليل استخدام الورق فحسب، بل تركّز الفوترة الإلكترونية في الدولة على توحيد بيانات الفواتير، ونقلها بطريقة آمنة، وأتمتة جمع البيانات الضريبية.

وعلى خلاف الفوترة الإلكترونية، لا تُشارك فواتير بي دي إف والفواتير الورقية مع الهيئة الاتحادية للضرائب عند تنفيذ المعاملات أو تسويتها. كما أن الفاتورة الإلكترونية في الإمارات ليست مجرد ملف بي دي إف أو فاتورة ممسوحة ضوئياً. فالنموذج المعتمد للفوترة الإلكترونية في الدولة يشترط بيانات فاتورة منظّمة وفق الصيغة المحددة وعناصر البيانات المطلوبة، بينما تمثل ملفات بي دي إف والفواتير الممسوحة ضوئياً صوراً غير منظّمة للمستندات، ولا تستوفي بمفردها معيار بيانات الفوترة الإلكترونية. كذلك، لا تكون البيانات الواردة في هذه الفواتير موحّدة دائماً. ونتيجة لذلك، تضطر الجهات الضريبية إلى فحص الإقرارات الضريبية وطلب الفواتير عند اكتشاف أي فروقات ضمن أعمال التدقيق. لذلك، تسبّب آلية إصدار الفواتير الحالية عبئاً كبيراً على الجهات الضريبية من ناحية التدقيق.

وبموجب النموذج الجديد للفاتورة الإلكترونية، لا يُطلب من الأعمال الاحتفاظ بنسخ ورقية، لكن يجب عليها حفظ الفواتير الرقمية بشكل آمن داخل أنظمتها الرقمية بحيث يسهل استرجاعها عند التدقيق.

يجري تطبيق الفوترة الإلكترونية في الإمارات على مراحل متتابعة، وليس دفعة واحدة. وبموجب قرار التطبيق المرحلي الحالي، تبدأ أول مرحلة إلزامية في 1 يناير 2027 للأعمال التي تتجاوز إيراداتها السنوية 50 مليون درهم، وتبدأ المرحلة التالية في 1 يوليو 2027 لبقية الأعمال، ثم تتبعها الجهات الحكومية اعتباراً من 1 أكتوبر 2027. ويتضمن الإطار التنظيمي أيضاً بعض الاستثناءات، بما في ذلك بعض معاملات الأعمال مع المستهلك وغيرها من الحالات المستثناة الواردة في القرارات الوزارية.

أعلنت الإمارات عن تطبيق نظام الفوترة الإلكترونية على مراحل، بدءاً ببرنامج تجريبي وإتاحة التطبيق الطوعي من 1 يوليو 2026، ثم الانتقال إلى المراحل الإلزامية اعتباراً من عام 2027 للأشخاص والجهات الحكومية المشمولة.

ويجري تطبيق الفوترة الإلكترونية في الإمارات على النحو الآتي وفق الجدول الزمني الرسمي للتنفيذ:

| المرحلة | الفترة |

|---|---|

| البرنامج التجريبي | اعتباراً من 1 يوليو 2026 |

| الشركات التي تحقق إيرادات لا تقل عن 50 مليون درهم | تعيين مزوّد خدمة معتمد بحلول 31 يوليو 2026؛

الفوترة الإلكترونية إلزامية اعتباراً من 1 يناير 2027 |

| بقية الأعمال | تعيين مزوّد خدمة معتمد بحلول 31 مارس 2027؛

الفوترة الإلكترونية إلزامية اعتباراً من 1 يوليو 2027 |

| الجهات الحكومية | تعيين مزوّد خدمة معتمد بحلول 31 مارس 2027؛

الفوترة الإلكترونية إلزامية اعتباراً من 1 أكتوبر 2027 |

ملاحظة

لا تتوفر الفوترة الإلكترونية إلا من خلال مزوّدي الخدمة المعتمدين. اضغط هنا للاطلاع على قائمة مزوّدي خدمات الفوترة الإلكترونية المعتمدين مسبقاً.

يمكن للأعمال التي ترغب في اختبار نموذج الفوترة الإلكترونية في الإمارات قبل التطبيق الكامل أن تفعل ذلك من خلال البرنامج التجريبي الذي يبدأ في يوليو 2026. وللمشاركة، يجب تقديم خطاب نوايا رسمي وإبلاغ وزارة المالية بمزوّد الخدمة المعتمد الذي وقع عليه الاختيار للمشاركة في التجربة. وسيُطلب منك أيضاً مشاركة الجدول الزمني للتنفيذ، والمحطات الرئيسية، وإجراءات الاختبار. وبناءً على ذلك، ستتولى وزارة المالية والهيئة الاتحادية للضرائب التنسيق والتواصل معك طوال المرحلة التجريبية لتعزيز نجاح التطبيق الكامل. وفي الوقت نفسه، ستحصل الأعمال على فرصة لفهم متطلبات مستندات الفوترة الإلكترونية وإجراءاتها.

ستنطبق متطلبات الفوترة الإلكترونية في الإمارات، التي ستشكّل جزءاً من لوائح ضريبة القيمة المضافة في الدولة، على جميع الأعمال والجهات الحكومية مع بعض الاستثناءات المهمة. وتشمل هذه الاستثناءات ما يلي:

إذا كانت جميع أنشطة أعمالك مستثناة من الفوترة الإلكترونية الإلزامية، فيمكنك اختيار المشاركة طوعاً أو عدمها.

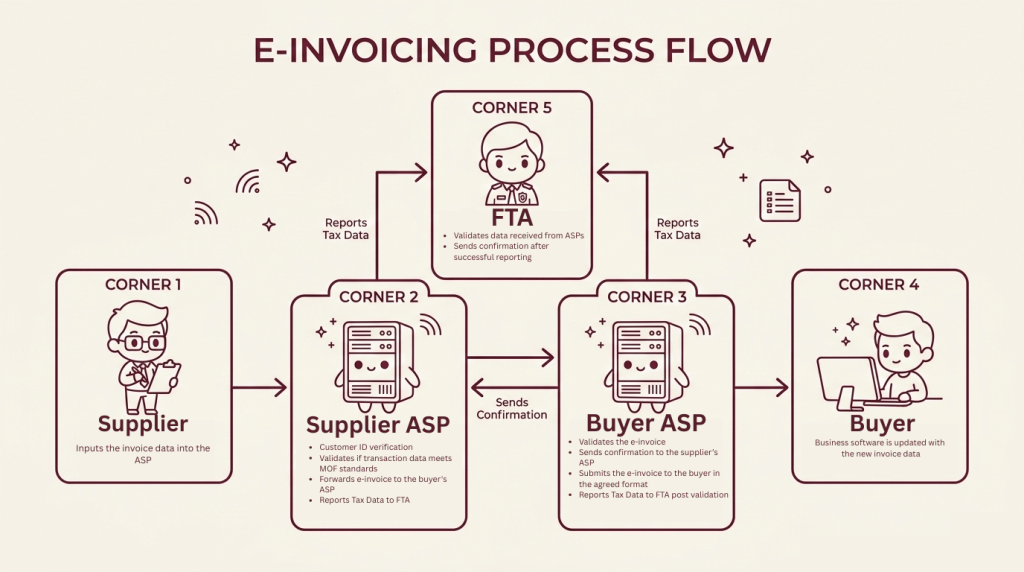

يغطي نموذج الفوترة الإلكترونية في الإمارات، المعروف رسمياً باسم نظام الرقابة المستمرة اللامركزية على المعاملات وتبادلها، دورة الفوترة الإلكترونية كاملةً، بما في ذلك إرسال بيانات الفواتير والتحقق منها وحفظها عبر خمس نقاط رئيسية، أو زوايا، وهي على النحو الآتي:

ملاحظة

كقاعدة عامة، يجب إصدار الفاتورة الإلكترونية أو الإشعار الدائن الإلكتروني وإرساله خلال 14 يوماً من تاريخ المعاملة التجارية. وإذا كان المُصدر مسجلاً في ضريبة القيمة المضافة، فتُطبق بدلاً من ذلك المدد المعتادة لإصدار الفواتير الضريبية.

لإرسال فاتورة إلكترونية في الإمارات، يجب إعداد الفاتورة وفق صيغة بِنت إيه إي. وتضم هذه الصيغة 51 حقلاً إلزامياً للفاتورة الضريبية الإلكترونية. ويمكن تصنيف هذه الحقول الإلزامية ضمن 6 فئات هي: تفاصيل الفاتورة، وبيانات البائع، وبيانات المشتري، وإجماليات المستند، والتفصيل الضريبي، وبند الفاتورة. ويجب استكمال هذه الحقول وحفظ الفاتورة بصيغة إكس إم إل.

ومن الجوانب الأساسية أيضاً أن تستوفي الفاتورة متطلبات ضريبة القيمة المضافة. فإذا لم تُستوفَ الحقول المطلوبة أو اختبارات التحقق، فقد تُرفض الفاتورة أو تحتاج إلى تصحيح قبل نجاح إرسالها. ولا ينبغي للأعمال أن تفترض أن مزوّد الخدمة المعتمد سيقوم تلقائياً بمعالجة المشكلات الضريبية أو أخطاء بيانات المصدر، إذ تبقى مسؤولية دقة بيانات الفاتورة على عاتق المُصدر.

ومع ذلك، فنحن نتحدث عن خصائص غير مجرّبة في برامج امتثال لم تُطرح بعد، وفي ظل لوائح جديدة بالكامل. لذلك، ينبغي للأعمال في المرحلة الأولى ألا تعتمد بشكل مفرط على مزوّدي الخدمة المعتمدين في إنشاء الفواتير. وبعد أن يتحقق مزوّد الخدمة المعتمد من أن الفاتورة الإلكترونية تستوفي مواصفات بِنت إيه إي ومتطلبات الامتثال لضريبة القيمة المضافة، سيقوم بإرسالها إلى وزارة المالية والهيئة الاتحادية للضرائب ومزوّد الخدمة المعتمد الخاص بالمشتري.

لإعداد فاتورة إلكترونية متوافقة مع متطلبات الإمارات، يجب جمع الحقول الإلزامية التالية ضمن صيغة بِنت إيه إي.

|

الفئة |

الحقل |

|---|---|

|

تفاصيل الفاتورة |

|

|

بيانات البائع |

|

|

بيانات المشتري |

|

|

إجماليات المستند |

|

|

التفصيل الضريبي |

|

|

بند الفاتورة |

|

تطبيق الفوترة الإلكترونية ليس مجرد شراء اشتراك جديد في برنامج سحابي، بل يتطلب أيضاً تعديلات في الإجراءات، وتنسيقاً داخلياً، واستعداداً من ناحية الامتثال. وفيما يلي عرض عملي لكيفية استعداد الشركات في الإمارات للفوترة الإلكترونية:

استخدم قائمة التحقق الشاملة هذه لتقييم مدى جاهزية أعمالك للامتثال لمتطلبات الفوترة الإلكترونية.

|

الإجراءات |

أنظمة تخطيط موارد المؤسسة |

الضوابط الداخلية |

|---|---|---|

|

|

|

يبدأ بناء نظام الفوترة الإلكترونية المناسب باختيار مزوّد خدمة معتمد يتلاءم مع حجم أعمالك، والبنية التقنية لديك، واحتياجات الامتثال. ويُعد اختيار الحل المناسب للفوترة الإلكترونية أمراً حاسماً لضمان إرسال الفواتير والتحقق منها ورفع تقاريرها بسلاسة وفق معايير الهيئة الاتحادية للضرائب.

يجب أن يكون شريكك في الفوترة الإلكترونية معتمداً رسمياً من وزارة المالية. وإلى جانب الاعتماد، قيّمه من حيث مرونة الربط مع نظام تخطيط موارد المؤسسة، ودعم صيغة بِنت إيه إي، وضمانات الجاهزية التشغيلية، وآلية التعامل مع بلاغات تعطل النظام.

بحسب البنية المعتمدة لديك، توجد ثلاثة نماذج رئيسية للربط يمكن النظر فيها. يمكنك الاستفادة من الربط عبر واجهات برمجة التطبيقات، بحيث يتواصل نظام تخطيط موارد المؤسسة لديك مباشرة من دون أي خطوات يدوية. وهذا الخيار هو الأنسب إذا كان لديك عدد كبير من الفواتير.

وإذا كانت إدارة واجهات برمجة التطبيقات معقّدة أكثر من اللازم بالنسبة إلى فريقك، فيمكنك الاعتماد على أداة خارجية تجمع البيانات من نظام تخطيط موارد المؤسسة ثم تتواصل مع مزوّد الخدمة المعتمد، لتؤدي دور الوسيط التقني.

وهناك خيار آخر يتمثل في ترك العبء التقني في معظمه على مزوّد الخدمة المعتمد. ويُعد هذا أبسط خيار للأعمال التي لا تملك فرق تقنية معلومات متخصصة. ومع ذلك، لن تتضح جدوى هذا البديل إلا بعد انتهاء المرحلة التجريبية.

توصيتنا

الاشتراك في أدوات سحابية متعددة للمحاسبة وإصدار الفواتير يحمّل أعمالك تعقيداً تقنياً غير ضروري. وبدلاً من ذلك، ننصح بالاعتماد على سكروج.إيه آي. فنحن نقدّم خدمات محاسبة وتدقيق متكاملة، إلى جانب أتمتة الفواتير، بما يساعدك على الحفاظ على الامتثال الدائم للوائح الإمارات.

مع اقتراب تطبيق الفوترة الإلكترونية، تبرز أمام الأعمال أهم مخاطر الامتثال الجديدة التالية:

يُعد التعاقد مع مزوّد خدمة معتمد متطلباً أساسياً ضمن إطار الفوترة الإلكترونية. ومخالفة هذا المتطلب أو التأخر في استيفائه لا يؤدي فقط إلى غرامة إدارية مستقلة، بل يعرّضك أيضاً للتأخر في إصدار الفواتير الإلكترونية والإشعارات الدائنة الإلكترونية، وهو ما يترتب عليه غرامات إدارية إضافية.

بعد اكتمال تطبيق الفوترة الإلكترونية، يجب على جميع الأعمال والجهات الحكومية اعتمادها في المعاملات بين الأعمال، وبين الأعمال والجهات الحكومية، وبين الجهات الحكومية والأعمال، وبين الجهات الحكومية. وإضافة إلى ذلك، يجب إصدار إشعار دائن إلكتروني عبر بوابة الفوترة الإلكترونية إذا أُلغيت أي معاملة، أو تغيّرت قيمة المقابل أو تم ردّه كلياً أو جزئياً، أو وقع خطأ إداري أو رقمي في الفاتورة الإلكترونية.

يمكن للهيئة الاتحادية للضرائب الوصول إلى جميع بيانات الفوترة الإلكترونية ومشاركتها مع جهات حكومية أخرى داخل الإمارات وخارجها. لذلك، ينبغي للأعمال أن تتوقع مستوى أعلى من الفحص بمجرد بدء العمل بنموذج الفوترة الإلكترونية.

أقرت الإمارات غرامات إدارية محددة على مخالفات الفوترة الإلكترونية بموجب قرار مجلس الوزراء رقم 106 لسنة 2025، على أن يبدأ العمل بها اعتباراً من 1 يناير 2026. وتشمل أبرز الغرامات ذات الصلة بالتطبيق والامتثال المستمر ما يلي:

| المخالفة | الغرامة الإدارية |

|---|---|

| التأخر في تطبيق نظام الفاتورة الإلكترونية، بما في ذلك التأخر في تعيين مزوّد خدمة معتمد | 5,000 درهم عن كل شهر تأخير |

| التأخر في إصدار الفواتير الإلكترونية | 100 درهم عن كل فاتورة إلكترونية، وبحد أقصى 5,000 درهم لكل شهر ميلادي |

| التأخر في إصدار الإشعارات الدائنة الإلكترونية | 100 درهم عن كل إشعار دائن إلكتروني، وبحد أقصى 5,000 درهم لكل شهر ميلادي |

| عدم إبلاغ الهيئة الاتحادية للضرائب عن أعطال النظام خلال يومي عمل

(وينطبق ذلك على المستلم وكذلك المُصدر) |

1,000 درهم عن كل يوم |

| التأخر في إبلاغ مزوّد الخدمة المعتمد بالتغييرات التي تطرأ على بيانات التسجيل لدى الهيئة الاتحادية للضرائب | 1,000 درهم عن كل يوم |

تحمل الفوترة الإلكترونية مزايا عديدة تتجاوز مجرد الحفاظ على الامتثال. ومن أبرز هذه المزايا ما يلي:

تلغي الفوترة الإلكترونية فترات التأخير المرتبطة بالفواتير الورقية التي تتطلب الطباعة والإرسال بالبريد والتحقق اليدوي. وفي المقابل، يجري التحقق من الفواتير الإلكترونية وإرسالها إلكترونياً في الوقت الفعلي. ولذلك، تسهم الفواتير الإلكترونية في تقصير دورة تحويل المبيعات إلى نقد لدى الأعمال.

يرتبط فرض الفوترة الإلكترونية جزئياً بعدم اتساق بيانات الفواتير غير المنظّمة. ومن ثم فإن توحيد بيانات الفواتير في جميع المعاملات يحد بشكل كبير من أخطاء الإدخال، وعدم تطابق المبالغ، والنزاعات المتعلقة بالفواتير.

لأن بيانات الفاتورة الإلكترونية يجري التحقق منها وإرسالها إلى الهيئة الاتحادية للضرائب في الوقت الفعلي، فإن سجلاتك الضريبية تكون فعلياً جاهزة دائماً للتدقيق. وهذا يحد من مخاطر الملاحظات المفاجئة أثناء التدقيق ويخفف العبء الإداري المرتبط بالرد على طلبات البيانات الصادرة عن الهيئة.

تجعل بيانات الفواتير المنظّمة والتي تم التحقق منها احتساب ضريبة المدخلات القابلة للاسترداد وإثباتها أكثر سهولة ودقة، ما قد يسرّع استرداد ضريبة القيمة المضافة.

لا توجد فروقات خاصة بكل إمارة ضمن لوائح الفوترة الإلكترونية في الإمارات. فالأعمال في دبي تخضع لنموذج الرقابة المستمرة اللامركزية على المعاملات وتبادلها نفسه، ومتطلبات صيغة بِنت إيه إي نفسها، ومواعيد تعيين مزوّد الخدمة المعتمد نفسها، وإطار الغرامات نفسه المطبق في سائر الإمارات.

ومع ذلك، ينبغي للأعمال العاملة في دبي ضمن قطاع الطيران أو الخدمات المالية التحقق مما إذا كانت جميع معاملاتها مستثناة من الفوترة الإلكترونية. كذلك، إذا كانت أعمالك تعمل في أكثر من إمارة، فيجب التأكد من أن نظام تخطيط موارد المؤسسة وإعدادات مزوّد الخدمة المعتمد قادران على التعامل مع الفواتير عبر جميع الفروع المسجلة ضمن إطار موحّد للامتثال لضريبة القيمة المضافة.

وباختصار، إذا كانت أعمالك قائمة في دبي، فإن التزاماتك المتعلقة بالفوترة الإلكترونية وجدولك الزمني للتطبيق مماثلان تماماً لما هو مطبق على الأعمال في بقية أنحاء الإمارات.

تختلف الفوترة الإلكترونية جوهرياً عن فاتورة بي دي إف، لأن بيانات الفاتورة الإلكترونية يجري التحقق منها من خلال مزوّدي الخدمة المعتمدين، وتُشارك بصيغة موحّدة مع الهيئة الاتحادية للضرائب ووزارة المالية. أما فاتورة بي دي إف فقد يقتصر تداولها على المشتري والمورّد فقط.

يبدأ البرنامج التجريبي للفوترة الإلكترونية في الإمارات بتاريخ 1 يوليو 2026، ويُدار من خلال مجموعة عمل للمكلّفين تختارها الوزارة. وبشكل منفصل، يجوز لأي شخص تطبيق الفوترة الإلكترونية طوعاً اعتباراً من 1 يوليو 2026، شريطة استيفاء المتطلبات الفنية المعمول بها.

بموجب قرار التطبيق المرحلي الحالي، تنطبق أول مرحلة إلزامية اعتباراً من 1 يناير 2027 على الأعمال التي تتجاوز إيراداتها السنوية 50 مليون درهم. ثم تُطبق المراحل اللاحقة على بقية الأعمال والجهات الحكومية في تواريخ لاحقة.

مزوّدو الخدمة المعتمدون هم الجهات المقدمة للحلول البرمجية والمصرح لها باستلام الفواتير الإلكترونية، والتحقق من بياناتها، وإرسالها إلى مزوّدي الخدمة المعتمدين لدى الطرف الآخر، وكذلك إلى وزارة المالية والهيئة الاتحادية للضرائب. ولا يمكنك المشاركة في نموذج الفاتورة الإلكترونية ما لم تعيّن مزوّد خدمة معتمداً.

تتضمن صيغة بِنت إيه إي الخاصة بالإمارات جميع الحقول الإلزامية البالغ عددها 51 حقلاً للفواتير الإلكترونية. ويجب إعداد الفاتورة الإلكترونية وفق مواصفات بِنت إيه إي، مع حفظ هذه البيانات بصيغة إكس إم إل.

إذا لم تطبّق المنشأة الفوترة الإلكترونية في الوقت المحدد، بما في ذلك عدم تعيين مزوّد الخدمة المعتمد خلال المهلة المطلوبة، فتكون الغرامة 5,000 درهم عن كل شهر تأخير أو جزء منه. كما تُفرض غرامات منفصلة على مخالفات أخرى، مثل التأخر في إصدار الفواتير الإلكترونية أو التأخر في الإبلاغ عن أعطال النظام.

إذا وقع خلل فني في إرسال الفاتورة الضريبية الإلكترونية أو الإشعار الدائن الضريبي الإلكتروني أو استلام أي منهما، فيجب على الشخص المتأثر، سواء كان المُصدر أو المستلم بحسب الحال، إخطار الهيئة الاتحادية للضرائب خلال يومي عمل. وقد يؤدي التأخر في الإخطار إلى فرض الغرامة الإدارية اليومية المقررة.

لا. لا توجد أي فروقات في لوائح الفوترة الإلكترونية بين إمارات الدولة.

Thank you!

We've received your request and will get back to you shortly.

Loading...

تواصل معنا بنفسك عبر الخيارات أدناه.

عفواً!

لقد تلقينا طلبك وسنعاود الاتصال بك قريباً.

عفواً!

لقد تلقينا طلبك وسنعاود الاتصال بك قريباً.