تسجيل علامة تجارية في الإمارات: دليل خطوة بخطوة وقائمة تحقق

لفهم العلامات التجارية، تخيّل الأمر كما لو أنك تضع بطاقة تعريف على وجبة الغداء التي…

تساعد تقارير التدقيق الخارجي الشركات على ترسيخ مصداقيتها أمام المستثمرين والشركاء والمؤسسات المالية. فهي تقدم تقييماً مستقلاً للقوائم المالية للشركة، بما يمنح أصحاب المصلحة الثقة بأن السجلات المالية تعكس الوضع الحقيقي للأعمال بدقة.

وفي بيئة الأعمال التنافسية في الإمارات العربية المتحدة، حيث تحظى الشفافية والامتثال بقدر كبير من الأهمية لدى أصحاب المصلحة، يمكن للرأي النظيف في التدقيق أن يفتح الباب أمام فرص التمويل ويعزز العلاقات التجارية.

وتبدأ الخطوة الأولى نحو الحصول على رأي تدقيق نظيف أو غير متحفظ بفهم أنواع تقارير التدقيق المختلفة وما تعنيه لنشاطك. وهذا تحديداً ما تتناوله هذه المقالة.

وسنناقش أيضاً العناصر الأساسية في تقارير التدقيق، وأنواع التدقيق المختلفة، ومتطلبات إمساك الدفاتر الخاصة بالإمارات العربية المتحدة، وكيف يمكن للشركات الاستعداد لعمليات التدقيق. تابع القراءة لمعرفة المزيد.

تقرير التدقيق هو في جوهره خلاصة فحص القوائم المالية للشركة. ويهدف إلى إبلاغ القارئ بأي أوجه قصور في حفظ السجلات المالية أو بأي حسابات أو معاملات تنطوي على شبهة تلاعب. وعادةً ما يبدأ المدققون بالتحقق مما إذا كانت الشركة قد التزمت بـ المعايير المحاسبية ذات الصلة. وفي الإمارات العربية المتحدة، ومنذ صدور القانون الاتحادي رقم 2 لسنة 2015، يُتوقع من الشركات الالتزام بـ المعايير الدولية لإعداد التقارير المالية.

ومن غير العملي أن يفحص المدققون كل معاملة على حدة. لذلك يختارون عينة من المعاملات بناءً على مستوى المخاطر، مع التركيز على المسائل الجوهرية التي أُشير إليها في تقارير التدقيق السابقة.

ورغم أن التدقيق المالي قد يشمل التدقيق الداخلي الذي ينفذه محاسبون من داخل الشركة، فإن التدقيق الخارجي يكون مطلوباً عادةً لأغراض الامتثال الضريبي أو لإدارة العلاقة مع المستثمرين.

هناك أربعة أنواع من آراء التدقيق التي قد تحصل عليها الشركة، وهي:

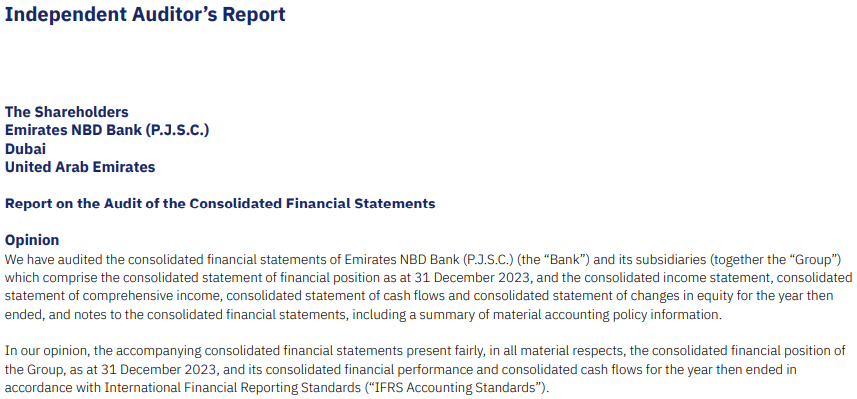

أفضل نتيجة ممكنة في عملية التدقيق هي الحصول على رأي غير متحفظ، ويُعرف أحياناً بالرأي النظيف. ويعني ذلك أن المدقق لم يجد أخطاء جوهرية أو مخالفات للمبادئ المحاسبية. وتمنح هذه التقارير المستثمرين ثقة أكبر في التقارير المالية للشركة.

حصل بنك الإمارات دبي الوطني، أحد أكبر البنوك في الإمارات العربية المتحدة، على رأي تدقيق غير متحفظ بشأن قوائمه المالية للسنة المنتهية في 31 ديسمبر 2023. وقد صدر هذا الرأي عن ديلويت آند توش.

وفي هذا التقرير، ذكر المدقق ما يلي:

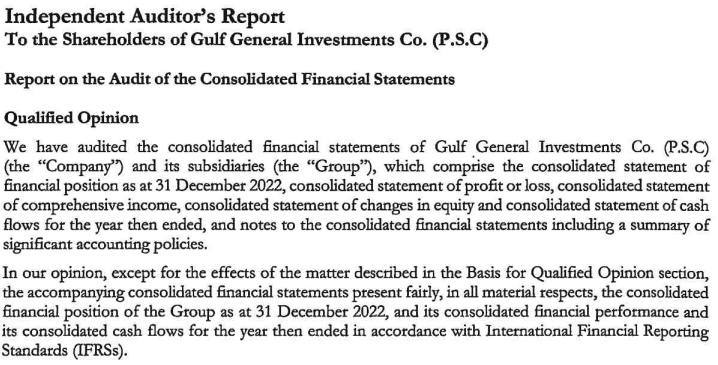

عندما يكتشف المدقق مشكلات جوهرية لكنها محصورة في نطاق محدد داخل السجلات المالية، فإنه يصدر رأياً متحفظاً. ويتضمن هذا النوع من التقارير عادةً صياغة تفيد بأن القوائم المالية تعبر بعدالة عن المركز المالي للشركة باستثناء بعض المسائل المحددة، ثم يوضح تلك المسائل بالتفصيل.

ومن المهم الانتباه إلى أن التقارير المتحفظة تصدر في الحالات التي تكون فيها أوجه عدم الاتساق أو الأخطاء محصورة في حسابات أو معاملات معينة، ولا تمتد إلى كامل السجلات المالية.

أصدرت جرانت ثورنتون رأياً متحفظاً بشأن القوائم المالية لشركة جلف جنرال إنفستمنتس للسنة المنتهية في 31 ديسمبر 2022.

وكان من أبرز المسائل التي أشار إليها تقرير التدقيق ما يلي:

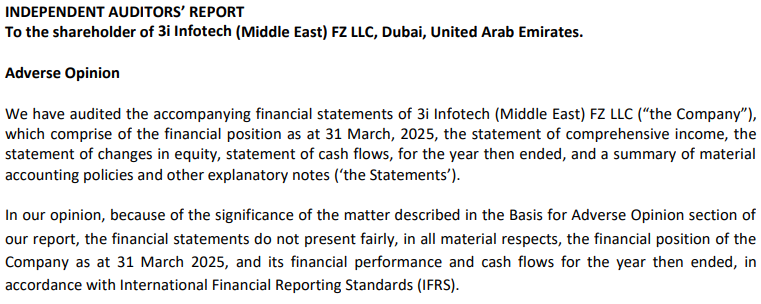

عندما تكون الأخطاء في السجلات المالية جسيمة ومستمرة على نطاق واسع، لا يكون أمام المدقق خيار سوى إصدار رأي معاكس. وتذكر هذه التقارير صراحةً أن القوائم المالية لا تمثل بصورة عادلة وصحيحة الوضع المالي للشركة. ويُعد الحصول على رأي معاكس مشكلة خطيرة لأنه يثير قلق المقرضين وشركاء الأعمال، لذلك يجب معالجة المسائل الواردة في هذا النوع من التقارير فوراً.

حصلت شركة ثري آي إنفوتك الشرق الأوسط منطقة حرة ذ.م.م في دبي على رأي معاكس من إتش إيه إيه أوديتنغ بشأن قوائمها المالية للسنة المنتهية في 31 مارس 2025.

وقد أوضحت إتش إيه إيه أوديتنغ سببين رئيسيين لإصدار هذا الرأي المعاكس في تقرير التدقيق، وهما:

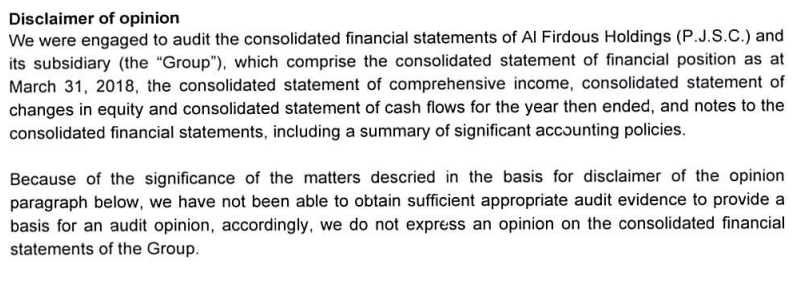

يعني الامتناع عن إبداء الرأي أن المدقق يرفض إصدار رأي بشأن القوائم المالية للشركة. ويحدث ذلك عادةً بسبب عدم توفر أدلة كافية أو بسبب ضعف الشفافية، بما يجعل من المستحيل على المدقق الوصول إلى نتيجة موثوقة. وغالباً ما تنشأ هذه الحالات نتيجة تعثر التواصل بين المدقق والشركة أو بسبب قيود فُرضت على عملية التدقيق.

أصدرت رودل الشرق الأوسط امتناعاً عن إبداء الرأي بشأن القوائم المالية لشركة الفردوس القابضة للسنة المنتهية في 31 مارس 2018.

وأدى نقص الأدلة في مجالين رئيسيين إلى إصدار الامتناع عن إبداء الرأي في هذا التقرير:

الخلاصة…

فيما يلي دلالة كل نوع من تقارير التدقيق:

يخضع شكل تقرير التدقيق لمعايير موحدة إلى حد كبير حتى يلبّي توقعات أصحاب المصلحة. وإذا اطلعت على أي تقرير تدقيق لشركات مدرجة في الإمارات العربية المتحدة، فستجد أن العناصر التالية تظهر في معظم التقارير:

يبدأ المدققون تقرير التدقيق بشرح نطاق التدقيق. فعلى سبيل المثال، تذكر تقارير التدقيق المضمنة في التقارير السنوية أن المدققين فحصوا القوائم المالية لتلك السنة، بما في ذلك قائمة الدخل الشامل، والتغيرات في حقوق الملكية، والتدفقات النقدية، والسياسات المحاسبية، والإيضاحات التفسيرية.

بعد ذلك يُعرض رأي المدقق مع الإشارة بإيجاز إلى الأساس الذي استند إليه.

عندما يكون رأي المدقق متحفظاً أو معاكساً أو يتضمن امتناعاً عن إبداء الرأي، فإنه يوضح المسائل الرئيسية التي كُشفت أو برزت أثناء التدقيق. أما في حالة الرأي غير المتحفظ، فيقتصر هذا القسم على شرح موجز لكيفية تنفيذ التدقيق والمعايير التي تم اتباعها، مع الإفصاح عن أي علاقة مع الشركة محل التدقيق.

في تقارير التدقيق الخاصة بالشركات المدرجة، يقدم المدققون عرضاً مفصلاً لجميع المجالات المثيرة للقلق التي كان لا بد من تناولها ضمن قسم مسائل التدقيق الرئيسية.

فعلى سبيل المثال، إذا كان النشاط معرضاً بشكل كبير لمخاطر تقلبات أسعار الصرف، يوضح المدقق مدى هذا التعرض، وكيف تتم معالجة هذه المخاوف، وكيف تخطط الإدارة للحد من هذه المخاطر، وما إذا كانت الأدلة المتاحة كافية لإثبات فعالية خطط الإدارة.

يوفر هذا القسم شرحاً تفصيلياً لنطاق التدقيق وإجراءاته.

يبيّن المدققون هنا حدود مسؤوليات الإدارة. وفي سياق التقارير المالية، تشمل مسؤوليات الإدارة عادةً إمساك الدفاتر بشكل صحيح وإعداد القوائم المالية.

يوضح هذا القسم ما إذا كانت التقارير المالية للشركة تستوفي المعايير القانونية والتنظيمية في الجهة القضائية التي تعمل فيها. ويمكن أن يساعد الاطلاع عليه المستثمرين وغيرهم من أصحاب المصلحة على فهم المخاطر المرتبطة بالغرامات الإدارية واحتمال التعرض لعمليات تدقيق ضريبية مستقبلاً.

يُناقش في هذا القسم أي أمر يعد ضرورياً لفهم القوائم المالية. ولا تعني الموضوعات الواردة فيه بالضرورة وجود أخطاء أو عرض غير صحيح للوقائع، لكن تجاهل هذا السياق المهم قد يؤدي إلى سوء فهم القوائم المالية.

عادةً ما يقتصر نطاق تقرير المدقق المستقل على القوائم المالية. أما المعلومات التكميلية الأخرى، مثل مناقشة الإدارة وتحليلها، فيمكن الرجوع إليها لاكتشاف أوجه عدم الاتساق، لكنها لا تحتاج بالضرورة إلى تدقيق. ويعالج قسم المعلومات الأخرى جميع هذه البيانات، وعادةً ما يظهر في التقارير المجمعة الكبيرة مثل التقارير السنوية.

يتناول هذا القسم المسائل المرتبطة بالتقارير المالية التي تتجاوز نطاق التدقيق. فعلى سبيل المثال، إذا كان مدقق آخر قد أصدر رأياً معاكساً في فترة محاسبية سابقة، فعادةً ما يُفصح عن ذلك هنا إذا رأى المدقق الحالي أن الأمر ذو صلة.

في الإمارات العربية المتحدة، قد تواجه الأنواع التالية من تقارير التدقيق:

تُعرف تقارير التدقيق الخارجي أيضاً بتقارير المدقق المستقل لأنها تصدر عن جهات أو أشخاص لا تربطهم علاقة بالشركة. وبناءً على ذلك، لا يمكن بحكم التعريف أن يصدر التدقيق الخارجي عن موظفي الشركة أو مديريها أو أي طرف ذي مصلحة فيها. ولذلك يوفر التدقيق الخارجي تقييماً محايداً للسجلات المالية. وعادةً ما يقتصر نطاقه على القوائم المالية لفترة محددة.

أما التدقيق القانوني فهو ببساطة تدقيق خارجي تفرضه القوانين أو الأنظمة. ومن أمثلة ذلك في دولة الإمارات العربية المتحدة المرسوم بقانون اتحادي بشأن الشركات التجارية، الذي يُلزم جميع شركات البرّ الرئيسي بالاحتفاظ بحسابات مدققة حتى يمكن مشاركتها مع الشركاء أو المساهمين عند الطلب.

عندما يقوم فريق من داخل الشركة بتنفيذ التدقيق، يُسمى ذلك تدقيقاً داخلياً. ولا يقتصر نطاق هذا النوع على السجلات المالية، بل قد يشمل فحص الكفاءة التشغيلية ومدى توافق العمليات الأساسية مع سياسات الشركة. وتؤدي تقارير التدقيق الداخلي دوراً مهماً في مساعدة الإدارة على تحديد مخاطر الامتثال والمخاطر التشغيلية. كما يمكن أن تساعد الإدارة في جمع أدلة تدعم شكوكها، بما يمكّنها من بناء استراتيجيات للحد من المخاطر بشكل استباقي.

قد تقرر الجهات المختصة تدقيق الشركات إذا اشتبهت في وجود عرض غير صحيح لحقائق أو أرقام جوهرية بهدف التهرب من الالتزامات الضريبية. وفي الإمارات العربية المتحدة، تواجه الشركات التزامين ضريبيين رئيسيين، هما ضريبة الشركات وضريبة القيمة المضافة. وإذا كشفت هذه العمليات عن بيانات غير صحيحة ذات أثر جوهري، فقد تتعرض الشركات لغرامات.

يتضمن هذا القسم عرضاً موجزاً للمتطلبات القانونية والتنظيمية في الإمارات العربية المتحدة فيما يتعلق بالتقارير المالية:

يفرض قانون الشركات التجارية على جميع الشركات إعداد الحسابات المالية وفقاً للمعايير الدولية لإعداد التقارير المالية، وهي مجموعة من المبادئ المحاسبية المعترف بها دولياً. ويساعد ذلك على توحيد المبادئ المحاسبية الأساسية المرتبطة بمسائل مثل تقييم الأصول واحتساب الأرباح والخسائر، مما يقلل الوقت اللازم لفهم السياسات المحاسبية ويتيح تفسيراً أسرع ومقارنات أوضح.

يجب على الشركات تحديد سنة مالية تتكون من 12 شهراً متتالياً، على أن تبدأ كل سنة مالية مباشرة بعد نهاية السنة السابقة. لذلك، إذا انتهت سنتك المالية في 31 مارس 2025، فيجب أن تبدأ السنة التالية في 1 أبريل. أما السنة المالية الأولى فيجوز أن تتراوح مدتها بين 6 و18 شهراً بدءاً من تاريخ التسجيل.

يفرض قانون الشركات التجارية على الشركات الاحتفاظ بالسجلات المالية لمدة لا تقل عن 5 سنوات، لكن إذا كانت المنشأة تندرج ضمن تعريف الشخص الخاضع للضريبة بموجب قانون ضريبة الشركات، فعليها الاحتفاظ بالسجلات لمدة لا تقل عن 7 سنوات. ويُسمح بالسجلات الإلكترونية إذا كانت بالصيغة المعتمدة. كما أن متطلبات الاحتفاظ بالسجلات تمتد إلى المعاملات الفردية نفسها، وليس فقط إلى الملخصات العامة للفترات المحاسبية.

في نهاية كل سنة مالية، يجب على الشركات إعداد القوائم المالية، والتي تشمل عموماً الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية. ويلتزم ما يلي بإجراء تدقيق سنوي لهذه القوائم المالية لأغراض الامتثال التنظيمي:

فيما يلي دليل سريع لمساعدة الشركات في الإمارات العربية المتحدة على الاستعداد للتدقيق:

من خلال إنشاء ضوابط داخلية قوية، يمكنك الانتقال من مجرد الاستجابة لضغط التدقيق الخارجي إلى الاستفادة من التدقيق بشكل استباقي لتعزيز المصداقية وثقة أصحاب المصلحة.

وفي النهاية، فإن الشفافية المالية المستمرة، والامتثال الصارم، والاستخدام الذكي للتقنيات الحديثة، هي العوامل التي تمكّن الشركات من الوصول إلى نتائج تدقيق غير متحفظة.

صُممت باقة الضرائب والمحاسبة من سكروج.إيه آي لدعم هذا التحول. ويحرص فريقنا على تسجيل جميع الحقائق والأرقام الأساسية بما يتوافق مع قوانين الإمارات العربية المتحدة، وعلى بقائها متسقة عبر الإقرارات الضريبية والسجلات المتعلقة بالمخزون والتدفقات النقدية.

تحكّم في جاهزيتك للتدقيق وحوّل الامتثال إلى ميزة تنافسية باعتماد سكروج.إيه آي من اليوم.

الأنواع الأربعة للآراء الواردة في تقرير المدقق الخارجي هي: الرأي غير المتحفظ، والرأي المتحفظ، والرأي المعاكس، والامتناع عن إبداء الرأي. وتعكس هذه الآراء مدى دقة القوائم المالية في تصوير الوضع المالي للشركة.

يشير رأي المدقق غير المتحفظ إلى أنه لم يعثر على أخطاء جوهرية أو مشكلات مؤثرة. أما التقرير المتحفظ فيعني وجود مشكلات مهمة، لكنها تقتصر على معاملات أو حسابات محددة، ولا تؤثر في دقة القوائم المالية للمنشأة ككل.

لا تحتاج جميع الشركات إلى التدقيق، لكن كثيراً منها يكون ملزماً بذلك. فالقوائم المالية المدققة إلزامية للأشخاص الخاضعين للضريبة الذين تتجاوز إيراداتهم 50 مليون درهم، وللأشخاص المؤهلين في المناطق الحرة، وللمجموعات الضريبية، وبعض شركات المناطق الحرة مثل رأس الخيمة الاقتصادية ومركز دبي للسلع المتعددة وغيرها، وكذلك لفروع الشركات الأجنبية في الإمارات العربية المتحدة في بعض الحالات. كما يفرض قانون الشركات التجارية على الشركات مشاركة الحسابات المدققة مع المساهمين والشركاء عند الطلب.

ينفذ التدقيق الداخلي موظفو الشركة أنفسهم، ويمكن أن يشمل السجلات المالية والكفاءة التشغيلية والامتثال للسياسات. أما التدقيق الخارجي فتقوم به شركات تدقيق مستقلة لا تربطها أي علاقة بالشركة، ويركز تحديداً على القوائم المالية لتقديم تقييم محايد يمكن لأصحاب المصلحة الاعتماد عليه.

يتضمن كل تقرير تدقيق رأي المدقق، وأساس هذا الرأي، ومسائل التدقيق الرئيسية في حالة الشركات المدرجة، ومسؤوليات المدقق، ومسؤوليات الإدارة، وتقريراً عن الامتثال للمتطلبات القانونية والتنظيمية، ولفت الانتباه إلى أمر جوهري عند الاقتضاء، إلى جانب قسم المعلومات الأخرى وقسم الأمور الأخرى اللذين يقدمان سياقاً إضافياً.

ابدأ بتنظيم السجلات المالية مبكراً، ومراجعة السياسات المحاسبية للتأكد من توافقها مع المعايير الدولية لإعداد التقارير المالية، وتعزيز الضوابط الداخلية في الشركة، وتسوية جميع الحسابات، وإعداد مصفوفة واضحة للمسؤوليات داخل الفريق، ووضع جداول زمنية واقعية. فالاستعداد الجيد يختصر مدة التدقيق بشكل كبير ويساعد على اكتشاف المشكلات المحتملة قبل أن يكتشفها المدققون.

Thank you!

We've received your request and will get back to you shortly.

Loading...

تواصل معنا بنفسك عبر الخيارات أدناه.

عفواً!

لقد تلقينا طلبك وسنعاود الاتصال بك قريباً.

عفواً!

لقد تلقينا طلبك وسنعاود الاتصال بك قريباً.