تسجيل علامة تجارية في الإمارات: دليل خطوة بخطوة وقائمة تحقق

لفهم العلامات التجارية، تخيّل الأمر كما لو أنك تضع بطاقة تعريف على وجبة الغداء التي…

اعتمدت الإمارات العربية المتحدة، بما تتميز به من بيئة أعمال نشطة، نظاماً جديداً لضريبة الشركات بدأ تطبيقه في 1 يونيو 2023 بموجب المرسوم بقانون اتحادي رقم 47 لسنة 2022. ولضمان انتقال عادل وسلس، وضعت وزارة المالية والهيئة الاتحادية للضرائب نظاماً اتحادياً أكثر دقة لضريبة الشركات، يتضمن حوافز متخصصة بحسب الوضع الضريبي لكل منشأة.

تُطبَّق النسب الضريبية لضريبة الشركات في الإمارات العربية المتحدة وفق هيكل شرائح يعتمد على الحدود والشرائح الضريبية للشخص الخاضع للضريبة المقيم وللأشخاص الاعتباريين غير المقيمين. وفيما يلي نظرة عامة على النسب المعمول بها في الإمارات العربية المتحدة:

| Type of Company | Tax Brackets | Notes |

|---|---|---|

| Taxable persons | 0% on Taxable income up to AED 375,000 9% on Taxable Income exceeding AED 375,000 | The rates are applied after taxable income is calculated and any exception or reliefs are considered. |

| Qualifying Free Zone Persons (QFZP) | 0% tax rate on qualifying income

– Transactions with other Free Zone entities (subject to exclusions) 9% tax rate on non qualifying income including: |

Free Zone entities must meet ongoing conditions to qualify for their Qualified Free Zone Persons status, which means:

1. Business should be registered and operating in a UAE Free Zone 2. Adequate economic substance within the Free ZoneIncome must fall within qualifying categories 3. Non qualifying revenue has to stay below de minimis limits 4. Transfer pricing regulations and documentation apply 5. Audited financial statements are required 5. Required to file returns even on 0% taxable income Losing QFZP status has multi-year consequences (current year where status is lost + following 4 years — total of 5 years.) |

| Corporate Tax Groups | A tax group is taxed exactly like a normal taxable person:

– 0% on the first AED 375,000 of group taxable income – 9% on the remaining taxable income |

Two or more UAE-resident companies to be treated as a single taxable person for corporate tax purposes, subject to approval by the Federal Tax Authority (FTA).

1. One parent company + one or more controlled UAE subsidiaries wherein parent must hold > 95% (share capital, voting rights, profits/net assets) 2. Tax group files one return via parent 3. Files one consolidated corporate tax return via parent company, who acts as the representative member 4. All members are jointly and severally liable for tax obligations |

بموجب قانون ضريبة الشركات في الإمارات العربية المتحدة، تُعامل شركة المنطقة الحرة بوصفها شخصاً مؤهلاً في المنطقة الحرة إذا استوفت شروطاً معينة ولم تحقق من الإيرادات غير المؤهلة أكثر من حد محدد.

تحدد قاعدة الحد الأدنى المسموح به السقف الذي يتيح لأعمال المنطقة الحرة الاحتفاظ بصفة الشخص المؤهل في المنطقة الحرة، ما دامت الإيرادات غير المؤهلة لا تتجاوز أيهما أقل: 5 ملايين درهم إماراتي أو 5% من إجمالي الإيرادات، مع بقاء جميع الشروط والمتطلبات الأخرى مستوفاة.

وبمجرد تجاوز هذا الحد المسموح، تفقد الشركة هذه الصفة خلال هذه الفترة الضريبية، ولا يحق لها الاستفادة من نظام النسبة 0% للشخص المؤهل في المنطقة الحرة اعتباراً من بداية الفترة الضريبية المعنية ولمدة أربع فترات ضريبية لاحقة، حتى لو أصبح الدخل لاحقاً مؤهلاً بالكامل من جديد.

| Examples | Revenue Threshold | QFZP Status |

|---|---|---|

| Small Company | Total revenue: AED 2,000,000

– 5% of revenue: AED 100,000 De minimis threshold = AED 100,000 |

If non qualifying revenue is:

AED 80,000 → ✔️ QFZP status retained, considering other requirements are fulfilled AED 120,000 → ✖️ QFZP status lost |

| Larger Company | Total revenue: AED 200,000,000

– 5% of revenue: AED 10,000,000 – AED 5,000,000 cap applies (lower) De minimis threshold = AED 5,000,000 |

If non qualifying revenue is:

AED 4,900,000 → ✔️ QFZP status retained, considering other requirements are fulfilled AED 5,100,000 → ✖️ QFZP status lost |

ولشرح ذلك بصورة أوضح، يمكن تقسيم الموضوع إلى جزأين: ما الذي يُعد دخلاً معفى من الضريبة، ومن هم الأشخاص المعفون من الضريبة ضمن نظام ضريبة الشركات في الإمارات العربية المتحدة؟

| Key Points under UAE Tax Laws | Exempt Income | Exempt Persons under CT LAW |

|---|---|---|

| What is exempted? | 1. Employment income (salary and wages)

2. Personal investment income not connected to a business 3. Capital gains and losses from the sale, transfer or disposal from a participating interest 4. Dividends received from a foreign juridical person are exempt only if the Participation Exemption conditions are met, including: — Minimum ownership (≥5%) or acquisition cost ≥ AED 4 million — Minimum holding period (12 months, or intent to hold) — Subject-to-tax test (foreign tax ≥9% or deemed satisfied) Other specific examples: 1. Qualifying dividends from qualifying shareholdings; capital gains from selling qualifying shares 2. Foreign permanent establishment (PE) income (i.e. foreign taxes paid abroad and PE exemptions) 3. Qualifying intra-group transactions and reorganizations (i.e. asset transfers, internal restructurings) 4. Certain refunds, recoveries and windfalls (i.e. insurance recoveries, refunds or reimbursements, court awards to compensate for losses) |

1. Persons or businesses specifically exempt under the law (e.g. certain government entities)

2. Public benefit entities Specifically: 1. Wholly-owned or controlled UAE subsidiaries of government controlled entities are usually considered as exempt persons unless they conduct commercial activities. 2. Certain extractive businesses (e.g., natural resource extraction) and qualifying public benefit entities can get exemptions if conditions are met. Particularly, businesses engaged in the extraction of natural resources are exempt from CT as these businesses will remain subject to the current Emirate level corporate taxation. 3. Other activities like pension funds, social security funds, and qualifying investment funds may be exempt based on regulatory conditions. |

| How do you treat this in practice? | Income is excluded, but the person is still considered under the corporate tax system | The person is not considered as a taxable person.

Meaning, they are outside of scope within corporate tax regime, so they have no taxable income calculation at all. |

تُحتسب ضريبة الشركات على أساس الدخل الخاضع للضريبة المتحقق خلال الفترة الضريبية. ويبدأ احتساب الدخل الخاضع للضريبة عادةً من أرباح الأعمال كما تظهر في البيانات المالية. وتتبع الشركات في الإمارات العربية المتحدة عموماً المعايير الدولية لإعداد التقارير المالية بوصفها الإطار المحاسبي المعتمد، وتعتمد هذه المعايير العالمية عند إعداد البيانات المالية.

الربح المحاسبي هو صافي الربح الظاهر في البيانات المالية للشركة، والمحتسب وفق المعايير الدولية لإعداد التقارير المالية، وهو نقطة البداية لتحديد الدخل الخاضع للضريبة. وبعد إجراء بعض التعديلات الضريبية، يُعاد احتساب صافي الربح للوصول إلى الدخل الخاضع للضريبة.

ولتسهيل الفهم العملي لاحتساب ضريبة الشركات في الإمارات العربية المتحدة، يمكن النظر إلى الدخل الخاضع للضريبة على أنه الجزء من دخلك الذي تعتبره الحكومة خاضعاً للضريبة. وبعد ذلك، يصبح المبلغ الذي يتعين عليك سداده فعلياً هو الالتزام الضريبي.

قد يكون لديك دخل خاضع للضريبة، ومع ذلك ينتهي بك الأمر إلى التزام محدود جداً أو حتى منعدم تجاه الحكومة. ويحدث ذلك عند تحديد القيمة النهائية المستحقة من ضريبة الشركات بعد ما يلي:

وقد يكون من المفيد أيضاً التعرّف إلى بعض المصطلحات الأخرى التي ستصادفها عند الوفاء بالتزاماتك الضريبية:

| Terminology | Definition | Where it applies in corporate tax calculation |

|---|---|---|

| Taxable Persons | An individual or entity required to comply with UAE Corporate Tax regime because they carry on a business and related activities | Primarily their business income fuel the CT regime and UAE economy as a result |

| Direct Tax Levied | Direct tax levied refers to a tax that is charged directly on income or profits of a person or business.

It is not embedded in prices or passed along invisibly through sales or pricing. |

Corporate tax is considered an example of direct taxation on businesses. |

| Withholding tax | A structure where tax is deducted at source and paid to the tax authority on behalf of the taxpayer. | N/A – withholding tax affects cash flow and credits.

Depending on the situation, this tax may reduce the cash you receive; be claimed as foreign tax credit, or ignored entirely. |

| Tax Loss Relief | Tax loss relief allows a business that makes a loss in one tax period to use that loss to reduce taxable profits in future periods | This reduces future corporate tax payables by offsetting the loss against future taxable income.

In any given future tax period (including 2026), a business can use carried-forward losses to reduce up to 75% of that year’s taxable income before tax. The remainder of taxable income is taxed normally. Example Loss from prior years: AED 200,000 Maximum offset: 75% of AED 100,000 = AED 75,000 Taxable income after relief: AED 25,000 (now subject to CT) |

| Tax Period | The financial year for which corporate tax is calculated and reported | Make sure you are computing and filing for the correct period to avoid penalties |

| Related Party Transactions | Transactions between connected persons or entities that require special pricing and documentation rules | These rules ensure that taxable income reflects market-based profits, not profits shifted artificially between related entities.

In practice, they can increase or decrease taxable income through tax adjustments. |

| Transfer Pricing Documentation | These are rules and documents governing how prices are set between related parties to ensure transactions reflect market value | Transfer pricing documentation:

– Justifies how prices were set If documentation supports arm’s length pricing, then your tax computation stands as filed. If documentation is missing or weak, the Federal Tax Authority may recharacterize transactions, adjust income or expenses, and increase taxable income. |

| Arm’s Length Principle | The requirement that related party transactions must be priced as if between independent parties | This applies not just to large companies, but also to:

1. Founders paying themselves Size is not an exemption for this principle. |

فيما يلي دليل خطوة بخطوة لاحتساب ضريبة الشركات بموجب قانون ضريبة الشركات في الإمارات العربية المتحدة:

NOTE:

For deductible costs, here’s a simple test you can use to ask to determine whether the expense qualifies. You can ask the following questions:

If the answer is yes to all three, it is generally deductible.

لضمان أن تكون دفاترك المحاسبية واضحة ومحدّثة، من الأفضل أيضاً احتساب أرباحك بعد الضريبة.

في حال سجّلت خسارة في الإقرارات المقدَّمة، يمكنك المطالبة بها من خلال إدراجها في الإقرار الضريبي لضريبة الشركات نفسه.

للاستفادة من تخفيف الخسائر الضريبية في عام 2026 وما بعده، يجب استيفاء الشروط التالية:

وللاستفادة منه، يجب عليك ما يلي:

أدرجها في الإقرار التالي لضريبة الشركات، واذكر سنة الخسارة في الإقرار، واحتفظ بالمستندات المؤيدة مثل أوراق العمل الخاصة بالاحتساب، والبيانات المالية المدققة، والفواتير ودفاتر الأستاذ الداعمة، وسجلات الملكية لإثبات استيفاء شرط الاستمرارية.

فيما يلي ملخص لصيغة الاحتساب المطبقة على غالبية الشركات الخاضعة للنظام الضريبي المعتاد، بما يشمل أمثلة عملية على الاحتساب وبعض الشروط الخاصة التي تضيف قدراً من التعقيد إلى طريقة احتساب الدخل المحاسبي للشخص الخاضع للضريبة.

تنطبق هذه الصيغة على جميع الأشخاص الخاضعين للضريبة، بما في ذلك المستقلون وكيانات المناطق الحرة والجهات التي تحقق دخلاً من جميع أنحاء العالم (أي جميع الإيرادات التي يحققها الشخص أو النشاط أينما كانت، وليس داخل الإمارات العربية المتحدة فقط).

| Type of Example | Description of Context | Computation | Note |

|---|---|---|---|

| Freelancer monetizing multiple income streams

Important note: if you’re a natural person with turnover ≤ AED 1 million, CT does not apply at all. A natural person may also elect a Small Business Relief if turnover/revenue ≤ AED 3 million, subject to conditions (check our guide here). |

Sample income streams:

✔️ Monthly client retainer for A, B, and C: AED 920,000 ✖️ Salary income of AED 15,000 ✖️ Income on dividends and savings: AED 30,000 ✔️ One-off strategy project: AED 90,000 ✔️ Paid online workshop (self created): AED 80,000 ✔️ Speaking honorarium related to business opportunity: AED 30,000 TOTAL BUSINESS INCOME: AED 1,120,000 Expenses Nondeductible expenses: AED 40,000 total Personal phone partly claimed: AED 15,000 Personal travel: AED 25,000 |

Total Business Income: AED 1,120,000

Step 1: Accounting profit (Income – Expenses) AED 1,120,000 − AED 140,000 − AED 40,000 = AED 940,000 Step 2: To get taxable income: Add back nondeductible expenses: Taxable income = AED 980,000 Step 3: Tax liability 0% on first AED 375,000 → AED 0 9% on remaining AED 605,000 → AED 54,450✅ Corporate tax liability: AED 54,450 |

In this example, we show that:

1. Accounting profit is not necessarily equal to taxable income 2. Salary and Personal income is not included in corporate tax calculation 3. Small nondeductible expenses can significantly change the payable 4. The threshold of AED 375,000 softens the impact for smaller enterprises, but does not remove filing |

| UAE Mainland Startup (LLC)B2B SaaS productFirst full year of operationsUses accrual accountingNot in a Free Zone, no special exemptions | Revenue Annual recurring revenue (subscriptions) including global client subscribers: AED 1,200,000 Expenses (total: AED 850,000) |

Step 1: To get the accounting profit

Accounting profit: AED 1,200,000 − AED 850,000 = AED 350,000 This is the profit shown in the financial statements. Step 2: Taxable income Add back nondeductible expenses: AED 350,000 + AED 30,000 Taxable income: AED 380,000 Step 3: Apply corporate tax rates 0% on first AED 375,000 → AED 0 9% on remaining AED 5,000 → AED 450 ✔️ Final corporate tax liability AED 450 |

This example shows clearly that:

!. A startup can generate over AED 1 million in revenue and still pay very little corporate tax if margins are thin. 2. You can use Small Business Relief given this falls below <AED 3 million revenue. Be mindful however that this is not beneficial to do if you have losses as they will not be recoverable. 3. Even when tax payable is minimal, the startup must: -> Be registered for Corporate Tax -> File a Corporate Tax return on time |

| Qualifying Free Zone Company with mixed revenue | – Qualifying Income taxed at 0%

– Other income (not qualifying) taxed at 9% – De minimis test is revenue-based: lower of 5% of total revenue or AED 5,000,000 -Assume QFZP conditions are met (substance, audited FS, TP, etc.) |

Revenue inputs (used for de minimis test only):

-> Qualifying revenue = AED 6,000,000 De minimis threshold = lower of (5% × 6,200,000 = AED 310,000) or Since AED 200,000 ≤ AED 310,000 => de minimis not breached. Tax computation: Step 1: Start from Accounting Profit Step 2: Apply CT adjustments to get to Taxable Income. Step 3: Allocate taxable income between Qualifying Income (0% tax) and other income that is not Qualifying Income (9%) Note: allocation is based on tagging income streams (not proportional allocation by revenue unless it reflects the actual nature/source) Step 4. Calculate corporate tax payable (Qualifying taxable income × 0%) + (Non-qualifying taxable income × 9%) |

In this example, we show that the tax rates apply only after taxable income is calculated. Revenue alone is never taxed. |

عند احتساب ضريبة الشركات في الإمارات العربية المتحدة، يجب على الشركات تعديل الربح قبل الضريبة بما يعكس ما هو مسموح به أو غير مسموح به وفقاً للقانون الضريبي. وتضمن هذه التعديلات تطبيق ضريبة الشركات على الرقم الصحيح، لا على ما يظهر فقط في البيانات المالية.

تشمل أبرز مجالات التعديل ما يلي:

يُعد التصنيف الدقيق للمصروفات لجميع شركاء الأعمال أمراً أساسياً لتجنب المبالغة في الدخل الخاضع للضريبة أو التقليل منه، إذ قد يؤدي ذلك إلى أخطاء عند التقديم ويفضي إلى غرامات محتملة.

أما بالنسبة إلى صفة الشخص المؤهَّل في المنطقة الحرة، فهناك قاعدة عملية مبسطة:

NOTE:

Small Business Relief (where applicable)

Eligible small businesses (with revenue ≤ AED 3 million) may elect for Small Business Relief, which can reduce taxable income to zero (i.e. no taxable income) for the relevant tax period. However, this relief does not remove the requirement to register for Corporate Tax or file a return.

Small Business Relief under the UAE Corporate Tax Law is only available for tax periods starting on or after 1 June 2023 and ending on or before 31 December 2026.

تستخدم بعض الشركات أدوات احتساب ضريبة الشركات كمرجع، لكن نصيحتنا الأساسية لعملائنا هي أن احتساب ضريبة الشركات يجب أن يتوافق دائماً مع البيانات المالية ومتطلبات تقديم الإقرار.

ندرك أن احتساب ضريبة الشركات قد يكون مرهقاً لغير المتخصصين في الضرائب، وأن التعامل مع الضرائب في الإمارات العربية المتحدة يتطلب تركيزاً وخبرة. ومن المفيد الاستعداد مبكراً باستخدام الأنظمة المحاسبية المعتادة، والحفاظ على مستندات عمل داخلية مرتبة، والتعامل مع الأمر بوصفه دورة مستمرة يسهل ضبطها بإضافة التصنيفات الصحيحة منذ البداية.

يمكن أن تساعدك سكروج.إيه آي من خلال أدوات متخصصة تتيح لك الاستفادة من مستشارين ضريبيين مؤهلين يقدمون مشورة مهنية لأغراض ضريبة الشركات. كما نقدم خدمات برسوم واضحة وشفافة.

تقديم إقرار ضريبة الشركات لديك بشكل آلي بالكامل، من دون أي تكلفة إضافية، مع التحقق من 100% من المعاملات والمستندات:

لمعرفة المزيد عن خدماتنا الخاصة بضريبة الشركات، تفضّل بزيارة موقعنا الإلكتروني. ويمكنك أيضاً الاطلاع على الأسعار بحسب عدد المعاملات الشهرية.

هل لديك أسئلة؟ تواصل معنا في أي وقت.

تقدّم هذه المقالة معلومات عامة عن ضريبة الشركات في الإمارات العربية المتحدة، ولا تُعدّ استشارة ضريبية وفقاً للتشريعات المعمول بها. وقد تختلف المعالجة الضريبية لضريبة الشركات بحسب ظروف كل حالة. لذلك ينبغي للقراء طلب مشورة مهنية قبل اتخاذ أي قرار.

بموجب المرسوم بقانون اتحادي رقم 47 لسنة 2022، تخضع الأعمال في الإمارات العربية المتحدة لنظام ضريبة الشركات اعتباراً من 1 يونيو 2023. ولإدارة هذا الانتقال ومتابعته، وضعت وزارة المالية والهيئة الاتحادية للضرائب إطاراً عادلاً للشركات العاملة في الإمارات العربية المتحدة.

وبموجب قانون ضريبة الشركات، تخضع أنواع مختلفة من الجهات لشرائح ضريبية وحوافز مختلفة، ويتحدد ذلك إلى حد كبير بحسب ما إذا كان الدخل يتجاوز 375,000 درهم إماراتي أو إذا كانت الجهة تستوفي شروط الكيان المؤهَّل في المنطقة الحرة.

أما بالنسبة إلى الأشخاص الخاضعين للضريبة، فتكون النسبة الضريبية على النحو الآتي:

0% على الأرباح الخاضعة للضريبة حتى 375,000 درهم إماراتي

9% على الأرباح الخاضعة للضريبة التي تتجاوز 375,000 درهم إماراتي

أما بالنسبة إلى الشخص المؤهَّل في المنطقة الحرة:

0% على الدخل المؤهَّل و9% على الدخل غير المؤهَّل

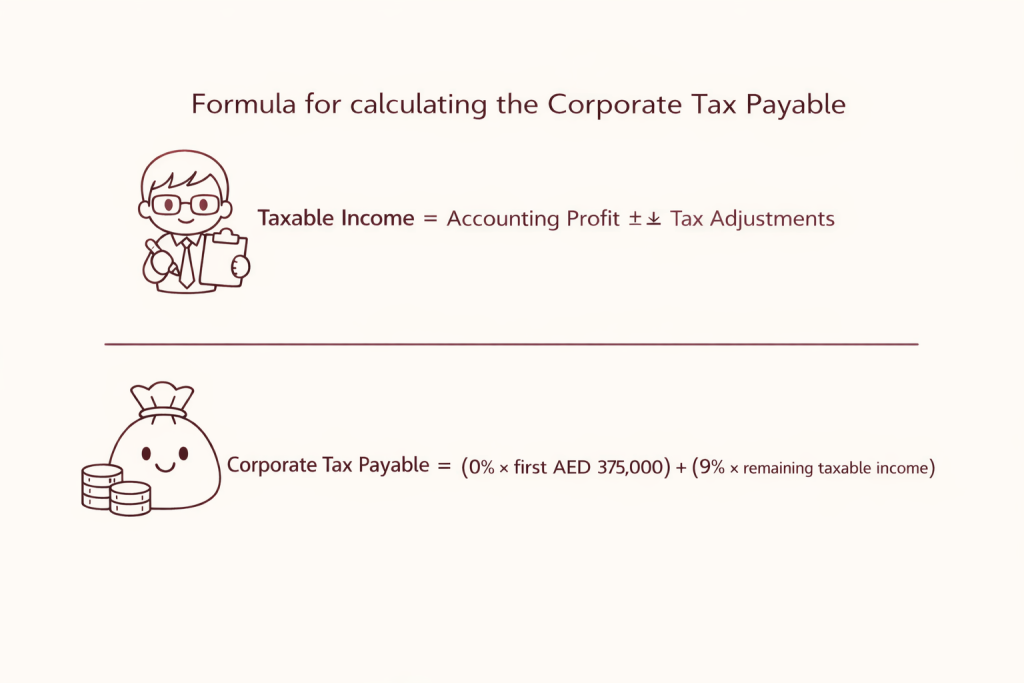

لتبسيط احتساب ضريبة الشركات، يمكنك استخدام المعادلة التالية للوصول إلى الضريبة المستحقة:

1. حدّد الربح الظاهر في بياناتك المالية عن السنة المالية المعنية (أي دخل الأعمال – إجمالي المصروفات)

2. الدخل الخاضع للضريبة = (دخل الأعمال – إجمالي المصروفات) + المصروفات غير القابلة للخصم ± التعديلات الضريبية

3. ضريبة أرباح الأعمال المستحقة = (0% × أول 375,000 درهم إماراتي) + (9% × الدخل الذي يتجاوز 375,000 درهم إماراتي)

-> الأشخاص الخاضعون للضريبة الذين يتجاوز دخلهم 375,000 درهم إماراتي: يخضعون لضريبة بنسبة 9%

-> الأشخاص الخاضعون للضريبة الذين يقل دخلهم عن 375,000 درهم إماراتي: يخضعون لشريحة ضريبية بنسبة 0%

يشمل ذلك عادةً تكاليف الأعمال التي تُتكبَّد كلياً وحصراً لغرض تحقيق الدخل من الأنشطة التجارية.

وتشمل الخصومات المسموح بها ما يلي:

✔️ رواتب الموظفين والأجور والمكافآت والمزايا والتكاليف الإلزامية المتعلقة بالتوظيف وتكاليف التدريب المرتبطة بعمليات الأعمال

✔️ تكاليف المكتب والتشغيل، بما في ذلك الإيجار ورسوم الخدمات والمرافق واللوازم المكتبية ورسوم مساحات العمل المشتركة

✔️ الخدمات المهنية والخدمات المسندة إلى جهات خارجية، مثل رسوم المحاسبة والتدقيق ومسك الدفاتر، والتكاليف القانونية وتكاليف الامتثال، ورسوم الاستشارات والمشورة، ودعم تقنية المعلومات والخدمات المُدارة

✔️ المصروفات المتعلقة بالمبيعات والتسويق والعمليات وتقنية المعلومات والمالية

✔️ استهلاك وإطفاء أصول الأعمال

المصروفات القابلة للخصم جزئياً فقط — يجب توزيعها بين الاستخدام التجاري والشخصي:

✔️ الهاتف المحمول والإنترنت عند استخدامهما للعمل والأغراض الشخصية معاً

✔️ مصروفات المركبات عند استخدامها للأعمال والتنقلات الخاصة معاً

✔️ تكاليف المكتب المنزلي، متى انطبق ذلك

ولا يُخصم إلا الجزء المتعلق بالأعمال.

تبدأ بالرجوع إلى البيانات المالية للشركة عن الفترة الضريبية المعنية، ثم تطبّق المعادلة للوصول إلى الالتزام الضريبي.

للوصول إلى الضريبة المستحقة عن السنة المالية الحالية، استخدم القاعدة العملية التالية في الحاسبة الضريبية:

1. أضف المصروفات غير القابلة للخصم مجدداً — وهي المصروفات التي تخفّض ربح الشركة لكنها غير مقبولة ضريبياً

2. عدّل التكاليف القابلة للخصم جزئياً

3. استبعد أي دخل آخر معفى أو غير داخل في نطاق الضريبة، مثل توزيعات الأرباح

4. حدّد سقف مصروفات الفائدة على قروض المساهمين وغيرها من تكاليف التمويل، وذلك بإضافة الجزء غير المسموح به من المصروفات مجدداً

5. راعِ الاستهلاك وتعديلات التسعير التحويلي للأطراف ذات العلاقة وأي خسائر مرحلة من سنوات سابقة.

تتضمن ضريبة الشركات في الإمارات العربية المتحدة إعفاءات على بعض أنواع الدخل. وبالمثل، يُعفى بعض الأشخاص أو الأعمال بموجب القانون، مثل بعض الجهات الحكومية أو جهات النفع العام.

وعلى وجه التحديد:

1. تُعدّ الجهات المملوكة بالكامل للحكومة أو الشركات التابعة لجهات تسيطر عليها الحكومة عادةً من الأشخاص المعفيين من الضريبة، ما لم تمارس أنشطة تجارية.

2. يمكن لبعض الأعمال الاستخراجية، مثل استخراج الموارد الطبيعية، وكذلك جهات النفع العام المؤهَّلة، الاستفادة من الإعفاء إذا استوفت الشروط. وعلى وجه الخصوص، تُعفى الأعمال العاملة في استخراج الموارد الطبيعية من ضريبة الشركات، لأن هذه الأعمال ستظل خاضعة للضرائب المفروضة حالياً على مستوى الإمارة.

3. وقد تُعفى أيضاً أنشطة أخرى مثل صناديق التقاعد وصناديق الضمان الاجتماعي وصناديق الاستثمار المؤهَّلة، وذلك بحسب الشروط التنظيمية.

يمكن للشخص في المنطقة الحرة أن يُصنَّف بوصفه شخصاً مؤهَّلاً في المنطقة الحرة فقط إذا استوفى الشروط المنصوص عليها في قواعد ضريبة الشركات في الإمارات العربية المتحدة، ولم يختر الخضوع للنظام الضريبي الاعتيادي لضريبة الشركات.

وعند استيفاء هذه الصفة، يمكن للشركات المسجّلة في المناطق الحرة الاستفادة من نسبة 0% على الإيرادات المؤهَّلة و9% على الإيرادات غير المؤهَّلة. ولتحديد ما إذا كانت الإيرادات مؤهَّلة أو غير مؤهَّلة، يجب أن تستوفي طبيعة الإيراد المتطلبات المقررة بغضّ النظر عن هيكل الشركة.

ولضمان الامتثال، يجب أن تكون قادراً على تتبّع الدخل من خلال بيان ما يلي:

✔️ من هو العميل

✔️ أين يقع مقره

✔️ وما إذا كان يُصنَّف ضمن جهة في منطقة حرة أو في البرّ الرئيسي أو جهة أجنبية

يجب تقديم إقرارات ضريبة الشركات في الإمارات العربية المتحدة وسداد أي مبالغ مستحقة خلال 9 أشهر من نهاية الفترة الضريبية، بغضّ النظر عن تحقيق الربحية. وقد يؤدي التأخر في التقديم أو السداد إلى فرض غرامات إدارية، حتى إذا لم تكن هناك ضريبة مستحقة في نهاية المطاف.

ويتم ذلك عبر بوابة إمارات تاكس، وهي منصة رسمية تديرها الهيئة الاتحادية للضرائب.

Thank you!

We've received your request and will get back to you shortly.

Loading...

تواصل معنا بنفسك عبر الخيارات أدناه.

عفواً!

لقد تلقينا طلبك وسنعاود الاتصال بك قريباً.

عفواً!

لقد تلقينا طلبك وسنعاود الاتصال بك قريباً.