Внешний аудит помогает бизнесу укреплять доверие со стороны инвесторов, партнёров и финансовых организаций. Они содержат независимую оценку финансовой отчётности компании и подтверждают заинтересованным сторонам, что финансовые данные действительно отражают реальное положение бизнеса.

В условиях высокой конкуренции в ОАЭ, где заинтересованные стороны особенно ценят прозрачность и соблюдение требований, немодифицированное аудиторское мнение может открыть доступ к финансированию и укрепить деловые отношения.

Первый шаг к получению немодифицированного аудиторского мнения — разобраться, какие виды аудиторских заключений существуют и что каждый из них означает для бизнеса. Именно об этом и пойдёт речь в статье.

Мы также разберём ключевые элементы аудиторских заключений, разные виды аудита, требования ОАЭ к ведению бухгалтерского учёта и то, как бизнесу подготовиться к аудиту. Читайте дальше, чтобы разобраться в теме.

Что такое аудиторское заключение?

Аудиторское заключение — это, по сути, итог проверки финансовой отчётности компании. Его цель — сообщить читателю о недостатках в ведении финансового учёта, а также о возможных мошеннических операциях. Как правило, аудиторы сначала проверяют, соблюдала ли компания применимые стандарты бухгалтерского учёта. В ОАЭ после принятия Federal Law No. 2 of 2015 компании обязаны применять IFRS (МСФО — Международные стандарты финансовой отчётности).

Аудиторы не проверяют каждую операцию без исключения — на практике это невозможно. Вместо этого они отбирают выборку операций с учётом уровня риска и уделяют особое внимание существенным вопросам, отмеченным в предыдущих аудиторских заключениях.

Хотя финансовый аудит может включать и внутренние проверки, которые проводят штатные бухгалтеры, для целей соблюдения налоговых требований или взаимодействия с инвесторами обычно требуется внешний аудит.

Виды аудиторских мнений

Бизнес может получить один из четырёх видов аудиторского мнения:

1. Немодифицированное мнение

Лучший возможный результат аудита — немодифицированное мнение, которое также называют чистым аудиторским мнением. Это означает, что аудитор не выявил существенных ошибок или нарушений принципов бухгалтерского учёта. Такое заключение повышает доверие инвесторов к финансовой отчётности компании.

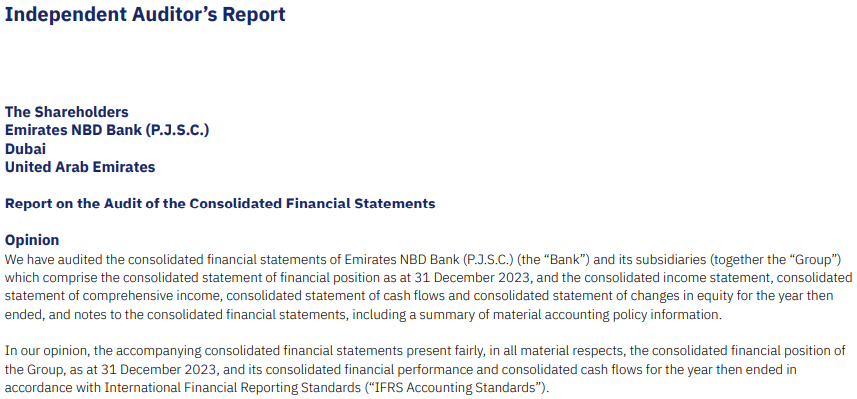

Пример аудиторского заключения с немодифицированным мнением

Emirates NBD, один из крупнейших банков ОАЭ, получил немодифицированное аудиторское мнение по своей финансовой отчётности за год, завершившийся 31 декабря 2023 года. Аудитором, выпустившим это заключение, была компания Deloitte & Touche.

В этом аудиторском заключении аудитор указал, что:

Он получил всю необходимую информацию

Банк подготовил финансовую отчётность в соответствии с законодательством ОАЭ

Бухгалтерский учёт вёлся корректно

2. Мнение с оговоркой

Если аудитор выявляет существенные, но ограниченные по масштабу проблемы в финансовом учёте, он выносит мнение с оговоркой. В таком аудиторском заключении обычно используется формулировка вроде: «По нашему мнению, финансовая отчётность достоверно отражает финансовое положение компании, за исключением…», после чего перечисляются выявленные замечания.

Важно понимать, что мнение с оговоркой выносится в случаях, когда расхождения или ошибки затрагивают отдельные счета или операции и не носят всеобъемлющий характер по всей финансовой отчётности.

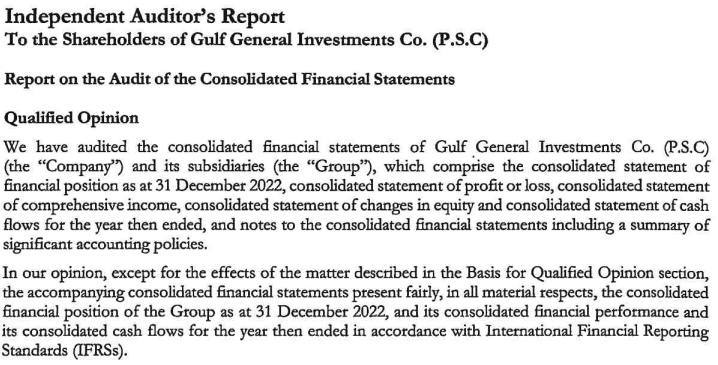

Пример аудиторского заключения с мнением с оговоркой

Grant Thornton вынесла мнение с оговоркой по финансовой отчётности Gulf General Investments за год, завершившийся 31 декабря 2022 года.

В этом аудиторском отчёте были отмечены две ключевые проблемы:

Компания не отражала процентные расходы с 1 января 2020 года. Это было существенным упущением, поскольку сумма процентных расходов была значительной как в 2021, так и в 2022 году.

Аудитор не получил достаточных аудиторских доказательств, чтобы подтвердить, что компания погасила часть заёмных средств за счёт выбытия акций и объектов недвижимости, переданных в залог банку или кредитору.

3. Отрицательное мнение

Если ошибки в финансовом учёте носят серьёзный и системный характер, аудитору не остаётся ничего иного, кроме как вынести отрицательное мнение. В таком аудиторском отчёте прямо указывается, что финансовая отчётность, по мнению аудитора, не даёт достоверного и объективного представления о финансовом положении компании. Получение отрицательного мнения — серьёзная проблема, поскольку это сразу вызывает тревогу у кредиторов и деловых партнёров. Поэтому вопросы, указанные в таком отчёте, нужно устранять без промедления.

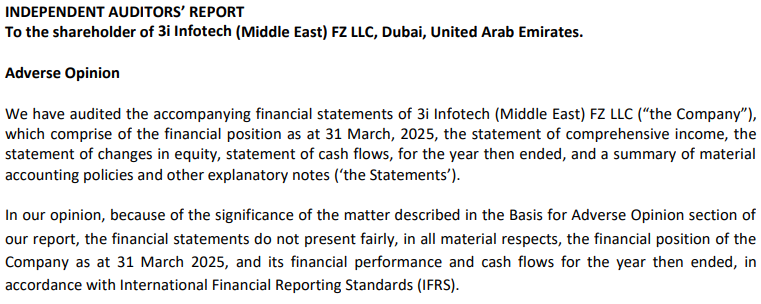

Пример аудиторского отчёта с отрицательным мнением

3i Infotech (Middle East) FZ-LLC, Dubai получила отрицательное мнение от HAA Auditing по своей финансовой отчётности за год, завершившийся 31 марта 2025 года.

В аудиторском отчёте HAA Auditing указала две причины вынесения отрицательного мнения:

Аудиторы не смогли подтвердить взыскуемость дебиторской задолженности связанных сторон, сумма которой составляла сотни миллионов дирхамов ОАЭ.

На конец проверяемого периода у компании был отрицательный собственный капитал. Если считать дебиторскую задолженность связанных сторон на 100% невозвратной, величина собственного капитала снижается ещё сильнее, что создаёт серьёзные сомнения в способности компании продолжать деятельность.

4. Отказ от выражения мнения

Отказ от выражения мнения означает, что аудитор отказывается высказывать мнение о финансовой отчётности компании. Обычно это происходит из-за недостатка доказательств или прозрачности, когда аудитор не может сформировать надёжный вывод. Такие ситуации часто возникают из-за сбоев во взаимодействии между аудитором и компанией либо из-за ограничений, наложенных на процесс аудита.

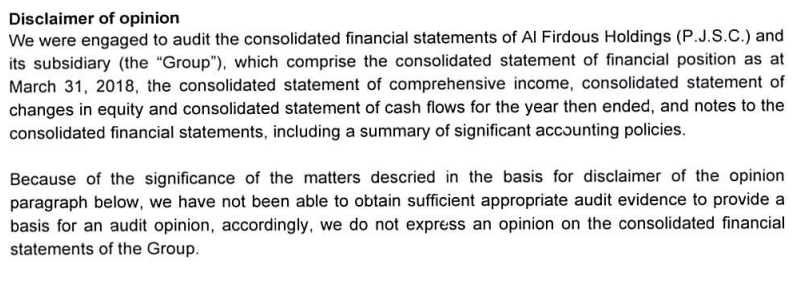

Пример аудиторского отчёта с отказом от выражения мнения

Rödl Middle East вынесла отказ от выражения мнения по финансовой отчётности Al Firdous Holdings за год, завершившийся 31 марта 2018 года.

К отказу от выражения мнения в этом аудиторском отчёте привело отсутствие доказательств по двум ключевым вопросам:

Полная сумма вознаграждения за продажу дочерней компании подлежала оплате ещё в 2011 году, однако на дату закрытия сделки она так и оставалась непогашенной. Аудитор не смог подтвердить возможность взыскания этой суммы и необходимость создания резервов под связанные с этим риски.

Компания перечислила аванс через связанную сторону для покупки земельного участка в Dubai, однако на тот момент никакие такие объекты в собственность компании переданы не были.

Подведём итог…

Вот что означает каждый вид аудиторского отчёта:

Немодифицированное мнение

Существенных ошибок не выявлено

Мнение с оговоркой

Выявлены существенные, но ограниченные по влиянию ошибки

Отрицательное мнение

Выявлены серьёзные ошибки

Отказ от выражения мнения

Недостаточная прозрачность / отсутствие аудиторских доказательств

Ключевые элементы аудиторского заключения

Форма аудиторского заключения в значительной степени стандартизирована, чтобы соответствовать ожиданиям заинтересованных сторон. Если посмотреть любое аудиторское заключение компаний, зарегистрированных на бирже в ОАЭ, вы увидите, что в большинстве таких документов встречаются следующие общие элементы:

1. Мнение

Аудиторы начинают аудиторское заключение с описания объёма проверки. Например, в аудиторских заключениях, включённых в годовые отчёты, обычно указывается, что аудиторы проверили финансовую отчётность за соответствующий год, включая отчёт о совокупном доходе, отчёт об изменениях капитала, отчёт о движении денежных средств, учётную политику и пояснительные примечания.

Затем аудитор формулирует своё мнение и кратко указывает его основание.

2. Основание для мнения

Если аудитор выражает мнение с оговоркой, отрицательное мнение или отказывается от выражения мнения, он описывает ключевые вопросы, выявленные или возникшие в ходе аудита. Однако при немодифицированном мнении этот раздел обычно ограничивается кратким описанием того, как именно проводился аудит, какие стандарты применялись и были ли у аудитора какие-либо отношения с проверяемой компанией, подлежащие раскрытию.

3. Ключевые вопросы аудита

В аудиторских заключениях по компаниям, зарегистрированным на бирже, аудиторы подробно раскрывают все существенные области риска, которые потребовали внимания, в разделе «ключевые вопросы аудита».

Например, если бизнес существенно подвержен валютным рискам, аудитор поясняет масштаб этой подверженности, какие меры принимаются для решения этих вопросов, как руководство планирует снизить такие риски и были ли получены достаточные доказательства эффективности этих мер.

4. Ответственность аудитора

Раздел об ответственности аудитора содержит подробное описание объёма аудита и самого процесса проверки.

5. Ответственность руководства

Здесь аудиторы описывают объём ответственности руководства. В контексте финансовой отчётности к обязанностям руководства обычно относятся корректное ведение бухгалтерского учёта и подготовка финансовой отчётности.

6. Отчёт о прочих юридических и регуляторных требованиях

В этом разделе указывается, соответствует ли финансовая отчётность компании юридическим и регуляторным требованиям той юрисдикции, в которой она ведёт деятельность. Этот раздел помогает инвесторам и другим заинтересованным сторонам понять риски, связанные с административными санкциями, а также вероятность налоговых проверок в будущем.

7. Важные обстоятельства

В разделе о важных обстоятельствах раскрывается информация, которая необходима для правильного понимания финансовой отчётности. Вопросы, рассматриваемые в этом разделе, не обязательно являются ошибками или искажением фактов. Но без этого важного контекста внешний пользователь может неверно интерпретировать финансовую отчётность.

8. Прочая информация

Как правило, объём заключения независимого аудитора ограничен финансовой отчётностью. Любая дополнительная информация, например комментарии и анализ руководства, может использоваться для выявления несоответствий, но не подлежит обязательному аудиту. Раздел «прочая информация» охватывает именно такие сведения. Обычно он встречается в крупных комплексных документах, например в годовых отчётах.

9. Прочие вопросы

В этом разделе рассматриваются вопросы, связанные с финансовой отчётностью, но выходящие за рамки самого аудита. Например, если в предыдущем отчётном периоде другой аудитор выразил отрицательное мнение, такая информация обычно раскрывается именно здесь — если текущий аудитор считает её существенной.

Распространённые виды аудита в ОАЭ

В ОАЭ вы можете встретить следующие виды аудиторских заключений:

1. Заключения по внешнему аудиту

Заключения по внешнему аудиту также называют заключениями независимого аудитора, поскольку их готовят фирмы или специалисты, не связанные с компанией. Поэтому по определению внешний аудит компании не могут проводить её сотрудники, директора или другие заинтересованные лица. За счёт этого внешний аудит даёт независимую и объективную оценку финансовых документов. Обычно объём внешнего аудита ограничен финансовой отчётностью за определённый период.

Обязательный аудит — это внешний аудит, проведение которого прямо предусмотрено законом. К пример, Federal Decree Law on Commercial Companies, предусматривает от компаний на Mainland ведение аудированной отчётности, чтобы её можно было предоставить внешним контрагентам по запросу.

2. Отчёты внутреннего аудита

Если проверку компании проводит внутренняя команда, такой аудит считается внутренним. Его объём не ограничивается финансовыми документами и может включать анализ операционной эффективности, а также проверку того, насколько ключевые процессы соответствуют внутренним политикам компании. Отчёты по внутреннему аудиту помогают руководству выявлять риски, связанные с соблюдением требований и операционной деятельностью. Кроме того, они могут подтвердить обоснованность подозрений и дать руководству основу для проактивного управления рисками.

3. Проверки со стороны налоговых органов

Налоговые органы могут провести проверку, если подозревают, что компания искажает ключевые данные, чтобы избежать налоговых обязательств. В ОАЭ у компаний есть два основных налоговых обязательства: Corporate Tax (КН — корпоративный налог) и VAT (НДС — налог на добавленную стоимость). Если в результате такой проверки выявят существенные искажения, компании могут грозить штрафы.

Юридические и регуляторные требования в ОАЭ

В этом разделе кратко рассмотрены юридические и регуляторные требования ОАЭ в части финансовой отчётности:

1. International Financial Reporting Standards

Commercial Companies Law требует от всех компаний готовить финансовую отчётность в соответствии с IFRS (МСФО — Международные стандарты финансовой отчётности) — международно признанным набором принципов бухгалтерского учёта. Это обеспечивает единый подход к ключевым вопросам учёта, включая оценку активов и расчёт прибыли и убытков, сокращает время на анализ учётной политики и упрощает интерпретацию и сопоставление отчётности.

2. Финансовый год

Компании обязаны установить финансовый год продолжительностью 12 последовательных месяцев, при этом каждый следующий финансовый год должен начинаться сразу после окончания предыдущего. Например, если ваш финансовый год заканчивается 31 марта 2025 года, следующий должен начаться 1 апреля. Исключение действует только для первого финансового года: он может длиться от 6 до 18 месяцев и отсчитываться с даты регистрации.

3. Бухгалтерский учёт

Commercial Companies Law обязывает компании хранить финансовые документы не менее 5 лет. Однако если организация подпадает под определение Taxable Person (налогооблагаемое лицо) по Corporate Tax Law, срок хранения должен составлять не менее 7 лет. Электронные документы допускаются, если они соответствуют установленному формату. Требования к хранению распространяются не только на сводные данные за отчётные периоды, но и на отдельные операции.

4. Финансовая отчётность

По итогам каждого финансового года компании должны готовить финансовую отчётность, которая обычно включает баланс, отчёт о прибылях и убытках и отчёт о движении денежных средств. Для соблюдения регуляторных требований следующие виды организаций обязаны ежегодно проходить аудит такой отчётности:

Требования к аудиту для целей Corporate Tax распространяются на:

Taxable Persons, которые не входят в группу и получают выручку свыше 50 млн AED

Всех Qualifying Free Zone Persons

Tax Groups

В некоторых Free Zones требуется ежегодно подавать аудированную финансовую отчётность (сроки и влияние на продление лицензии зависят от зоны: например, в DMCC — в течение 6 месяцев; в RAKEZ отчётность подаётся ежегодно, но не при продлении лицензии)

Филиалы иностранных компаний в ОАЭ также могут быть обязаны проходить аудит финансовой отчётности в зависимости от порогов по Corporate Tax и/или требований лицензирующего органа

Как подготовиться к аудиту без лишних сложностей

Вот краткий чек-лист по подготовке к аудиту для компаний в ОАЭ:

Заранее приведите в порядок финансовые документы

Убедитесь, что все счета-фактуры, квитанции, банковские выписки и документы по операциям систематизированы и доступны. Не откладывайте поиск недостающих документов до начала аудита.

Проверьте учётную политику

Убедитесь, что ваша практика бухгалтерского учёта соответствует IFRS и что принципы учёта применялись последовательно на протяжении всего финансового года.

Усильте внутренний контроль

Внедрите понятные процедуры согласования операций, разделите финансовые функции между сотрудниками команды и настройте систему проверок, чтобы выявлять ошибки до начала аудита.

Сверьте все счета

Заранее, ещё до начала аудита, проверьте банковские сверки, результаты инвентаризации и расчёты с дебиторами и кредиторами, чтобы выявить и устранить расхождения.

Составьте матрицу ответственности

Назначьте конкретных сотрудников для ответов на запросы аудиторов в рамках их компетенции — это ускорит коммуникацию и поможет быстрее предоставлять информацию.

Установите реалистичные сроки

По возможности планируйте аудит на менее загруженный период. Например, если пик активности бизнеса приходится на конец года, в качестве даты закрытия счетов можно выбрать 31 марта, чтобы не разрываться между операционной работой и ответами на запросы аудиторов.

Заключение

Надёжная система внутреннего контроля помогает перейти от реакции на давление внешнего аудита к использованию аудита как инструмента для укрепления деловой репутации и доверия заинтересованных сторон.

Именно стабильная финансовая прозрачность, строгое соблюдение требований и грамотное использование современных технологий помогают бизнесу получать немодифицированное аудиторское мнение.

Skrooge предлагает пакет Accounting & Tax, который помогает выстроить именно такой подход. Наша команда следит за тем, чтобы все ключевые показатели и данные фиксировались в соответствии с законодательством ОАЭ и оставались согласованными во всех налоговых декларациях и учётных данных по запасам и движению денежных средств.

Возьмите под контроль готовность к аудиту и превратите соблюдение требований в конкурентное преимущество вместе с Skrooge уже сегодня!

Часто задаваемые вопросы

Какие бывают 4 типа аудиторских мнений?

Во внешнем аудиторском заключении используются четыре типа мнений: немодифицированное, мнение с оговоркой, отрицательное мнение и отказ от выражения мнения. Они показывают, насколько достоверно финансовая отчётность отражает финансовое положение компании.

Чем отличается мнение с оговоркой от немодифицированного аудиторского мнения?

Немодифицированное аудиторское мнение означает, что аудитор не выявил существенных искажений или проблем. Мнение с оговоркой, напротив, указывает на наличие значимых замечаний, но они ограничены отдельными операциями или счетами и не ставят под сомнение достоверность финансовой отчётности компании в целом.

Обязателен ли аудит для всех компаний в ОАЭ?

Аудит требуется не всем компаниям, но во многих случаях он обязателен. Аудированная финансовая отчётность обязательна для Taxable Person (налогооблагаемое лицо) с выручкой свыше 50 млн дирхамов ОАЭ, Qualifying Free Zone Person (QFZP) (квалифицируемое лицо во Free Zone), Tax Group (налоговая группа), некоторых компаний во Free Zones, таких как RAKEZ и DMCC, а также в отдельных случаях для филиалов иностранных компаний в ОАЭ. Кроме того, Commercial Companies Law обязывает компании предоставлять аудированную отчётность акционерам и партнёрам по запросу.

Чем внутренний аудит отличается от внешнего?

Внутренний аудит проводится сотрудниками самой компании и может охватывать финансовые документы, операционную эффективность и соблюдение внутренних политик. Внешний аудит выполняют независимые аудиторские фирмы, не связанные с вашей компанией. Его основная цель — проверить финансовую отчётность и дать объективную оценку, которой могут доверять заинтересованные стороны.

Из каких ключевых элементов состоит аудиторское заключение?

Любое аудиторское заключение включает мнение аудитора, основание для этого мнения, ключевые вопросы аудита (для публичных компаний), обязанности аудитора, обязанности руководства, раздел о соблюдении законодательных и регуляторных требований, раздел о существенных обстоятельствах (если применимо), а также разделы с иной информацией и прочими вопросами, которые дают дополнительный контекст.

Как бизнесу подготовиться к аудиту в ОАЭ?

Начните с ранней подготовки финансовых документов, проверьте учётную политику на соответствие IFRS (МСФО — Международные стандарты финансовой отчётности), усильте внутренний контроль, выполните сверку всех счетов, составьте для команды матрицу ответственности и установите реалистичные сроки. Такая подготовка заметно сокращает длительность аудита и помогает выявить возможные проблемы до того, как их обнаружат аудиторы.

Thank you!

We've received your request and will get back to you shortly.

Мы используем файлы cookie для аналитики (Microsoft Clarity), чтобы улучшить ваш опыт на нашем сайте. Принимая cookie, вы помогаете нам улучшать наши услуги. Подробнее

в ОАЭ: как она работает?")