Бизнес обязан пройти регистрацию по VAT (НДС — налог на добавленную стоимость), если его оборот превышает 375,000 AED. Добровольная регистрация по VAT тоже возможна, если вы хотите возмещать Input VAT.

Однако после регистрации по VAT нужно подавать декларации ежеквартально, а для компаний с оборотом более 150 млн AED.

Поэтому если ваш бизнес перешёл исключительно на операции с освобождёнными поставками или больше не соответствует годовому порогу оборота, требования по подаче деклараций по VAT создадут для бизнеса лишнюю нагрузку, связанную с соблюдением требований. Если компания сократила масштабы деятельности, эти обязательства по отчётности также могут привести к штрафам по VAT.

Для таких компаний мы подготовили это руководство. Оно поможет разобраться в процедуре снятия с учёта по VAT, снизить административную нагрузку и уменьшить риск штрафов.

Снятие с учёта по VAT в ОАЭ

FTA (ФНУ — Федеральное налоговое управление) разрешает, а в некоторых случаях требует, пройти снятие с учёта по VAT в следующих ситуациях:

Вы больше не осуществляете поставки с нулевой или стандартной ставкой

Ваш оборот ниже порога добровольной, а в некоторых случаях и обязательной, регистрации

В отдельных случаях снятие с учёта по VAT может быть допустимо и по другим основаниям.

Подать заявление на снятие с учёта по VAT можно в любое время через платформу EmaraTax бесплатно. Если заявление одобрят, вы получите Deregistration Certificate. Обычно FTA рассматривает заявления на снятие с учёта по VAT в течение 20 рабочих дней.

Совет

Даже если предварительное одобрение снятия с учёта уже получено, итоговую налоговую декларацию по VAT всё равно нужно подать в течение 28 дней с даты такого предварительного одобрения. Поэтому, чтобы избежать задержек и штрафов, подготовку к подаче декларации по VAT нужно продолжать параллельно с заявлением на снятие с учёта.

Когда бизнесу нужно сниматься с учёта по VAT? (условия и критерии)

Ниже рассмотрим 4 случая, в которых возможно снятие с учёта по VAT.

1. Прекращение Taxable Supplies — обязательное снятие с учёта по VAT

Taxable Supplies — это товары и услуги, которые облагаются VAT: либо по ставке 0% (поставки с нулевой ставкой), либо по ставке 5% (по стандартной ставке). Если бы вы работали только с Exempt Supplies, регистрация по VAT вам бы не требовалась. Exempt Supplies не облагаются VAT вообще, даже по ставке 0%.

Если бизнес переходит исключительно на Exempt Supplies, заявление на снятие с учёта по VAT нужно подать в течение 20 рабочих дней.

2. Оборот ниже порога добровольной регистрации — обязательное снятие с учёта по VAT

Порог добровольной регистрации по VAT составляет 187,500 AED. Если ваш оборот остаётся ниже этого порога в течение 12 последовательных месяцев, заявление на снятие с учёта по VAT нужно подать в течение 20 рабочих дней. Например, если оборот был ниже 187,500 AED в период с 1 января 2025 года по 31 декабря 2025 года, подать заявление на снятие с учёта по VAT нужно не позднее 29 января 2026 года.

3. Оборот ниже порога обязательной регистрации — добровольное снятие с учёта по VAT

Порог обязательной регистрации по VAT составляет 375 000 AED. Если ваш оборот за предыдущие 12 месяцев ниже этого порога и с момента добровольной регистрации прошло не менее 12 месяцев, вы можете подать заявление на добровольное снятие с учёта по VAT.

4. Несколько TRN или регистрация филиалов — обязательное снятие с учёта по VAT

У одного юридического лица не может быть отдельных Tax Registration Number (TRN) для филиалов или нескольких TRN для одной и той же компании. Если такая ошибка была допущена, необходимо подать заявление на снятие с учёта по VAT. В заявлении в качестве причины выберите «Other».

Процедура снятия с учёта по VAT в ОАЭ

Теперь разберём процедуру снятия с учёта по VAT подробнее.

Шаг 1: Войдите в портал EmaraTax

Вы можете войти в EmaraTax через зарегистрированный email или UAE PASS. Если вы входите по зарегистрированному email и у вас включена двухфакторная аутентификация, потребуется ввести OTP, отправленный на ваш зарегистрированный email.

Шаг 2: Выберите налогооблагаемое лицо

После входа в EmaraTax вы увидите список Taxable Person. Найдите нужное налогооблагаемое лицо и нажмите кнопку «View» под его названием.

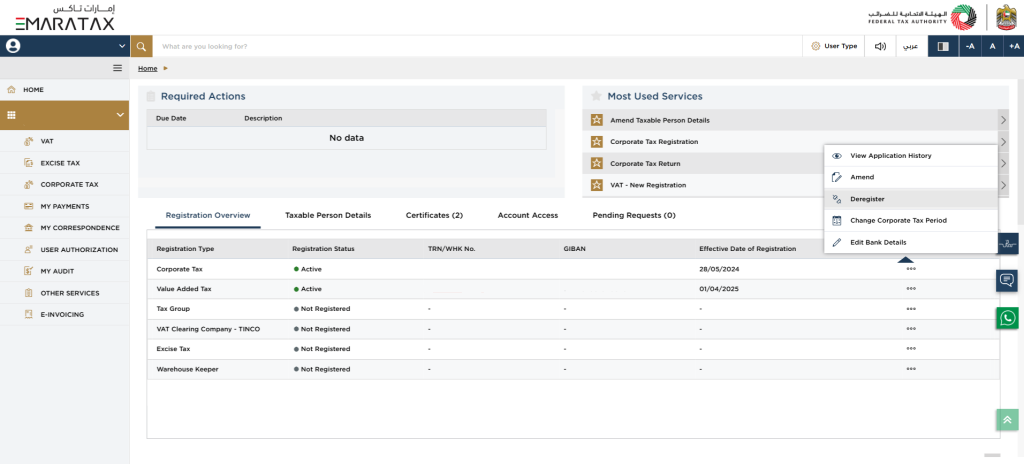

Шаг 3: Начните процедуру снятия с учёта

Найдите блок «VAT» в разделе «Overview», нажмите «Actions», а затем — «Deregister». Перед тем как перейти к заявлению, откроется диалоговое окно, где можно изменить или проверить банковские реквизиты. Если изменения или проверка не нужны, нажмите «Proceed to De-Registration».

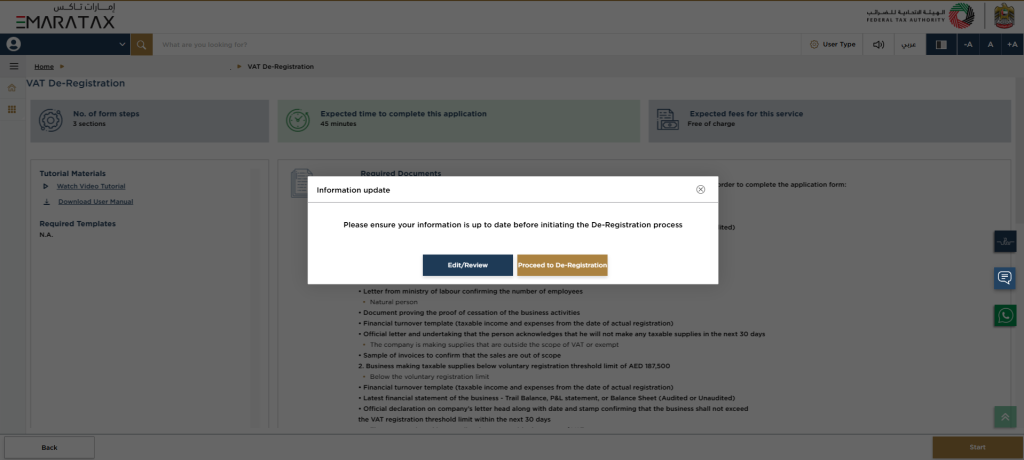

Шаг 4: Ознакомьтесь с актуальными инструкциями и требованиями

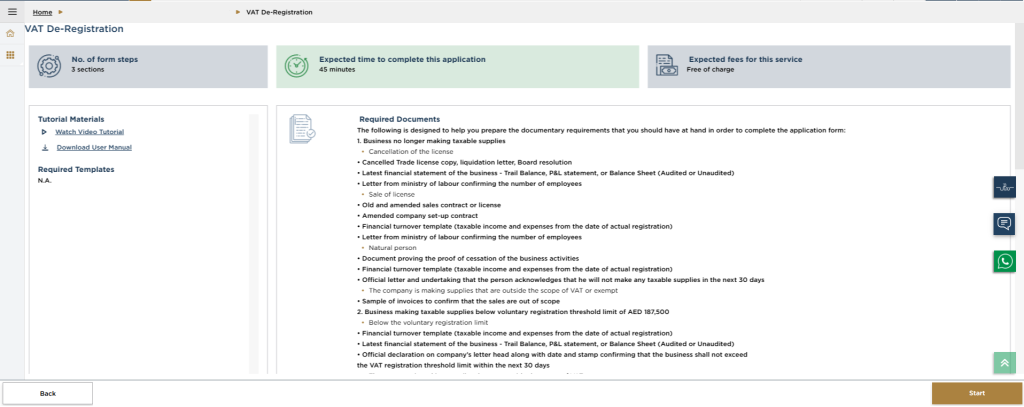

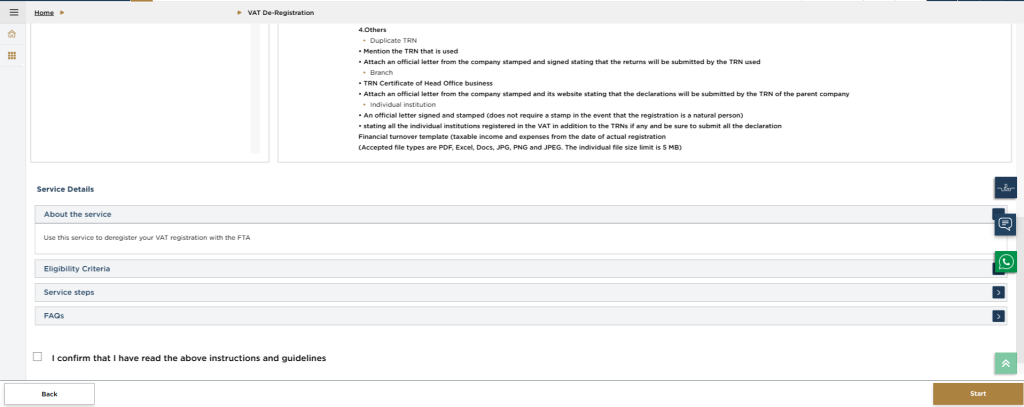

После нажатия «Proceed to De-Registration» откроется информационная страница с актуальными инструкциями и перечнем необходимых документов. Внимательно ознакомьтесь с этой страницей.

Если вы готовы продолжить снятие с учёта и у вас собраны все необходимые документы, прокрутите страницу вниз, поставьте отметку о том, что вы прочитали всю информацию, и нажмите «Start» в правом нижнем углу.

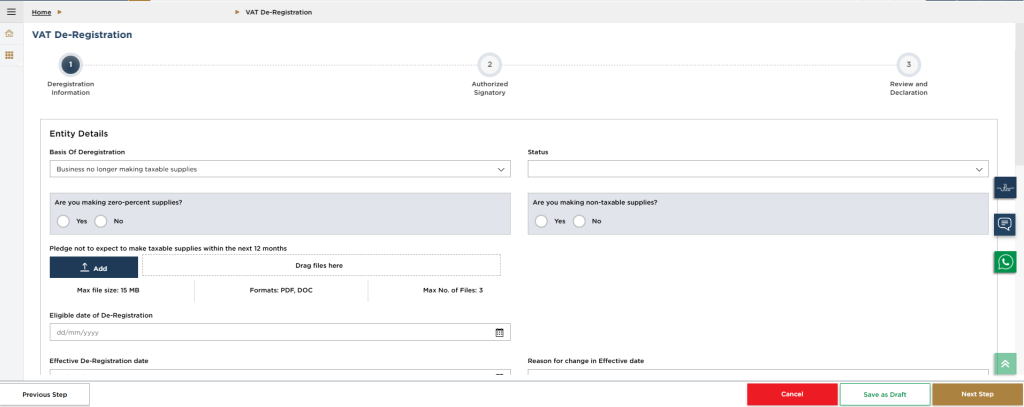

Шаг 5: Заполните форму снятия с учёта

Ваши данные по VAT будут автоматически подставлены в форму снятия с учёта. Сначала нужно выбрать основание для снятия с учёта — в зависимости от него обновится структура формы. От этого выбора также зависит, какие документы нужно будет загрузить.

Как правило, сначала нужно указать дату, с которой у вас возникло право или обязанность на снятие с учёта по VAT, а также дату фактического снятия с учёта.

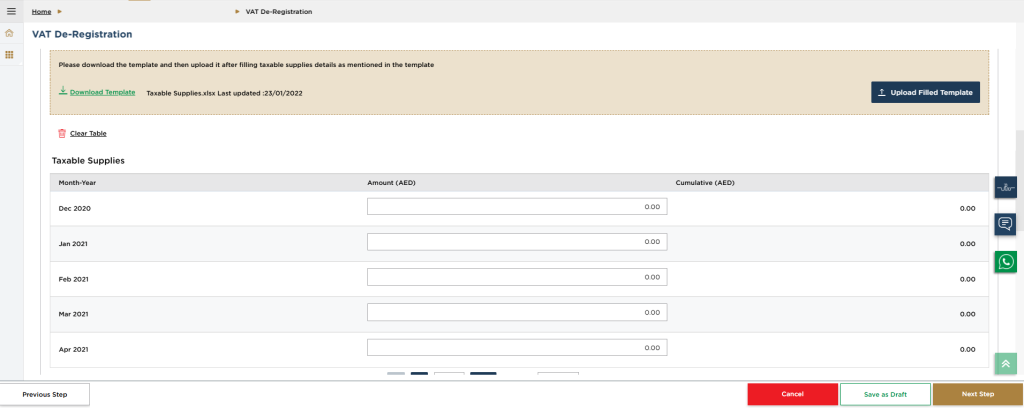

Далее нужно указать Taxable Supplies и расходы: либо вручную в форме, либо загрузив таблицу в формате XLSX по доступному шаблону. Все суммы в этом разделе должны быть указаны в AED.

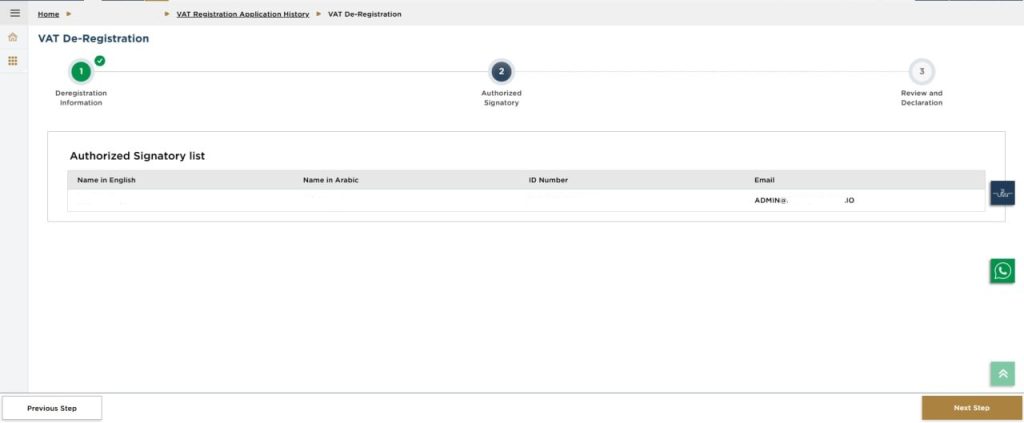

Затем, нажав Next, перейдите в раздел «Authorized signatory». Проверьте данные уполномоченного подписанта (имя на английском и арабском языках, а также email) и, если всё верно, нажмите Next.

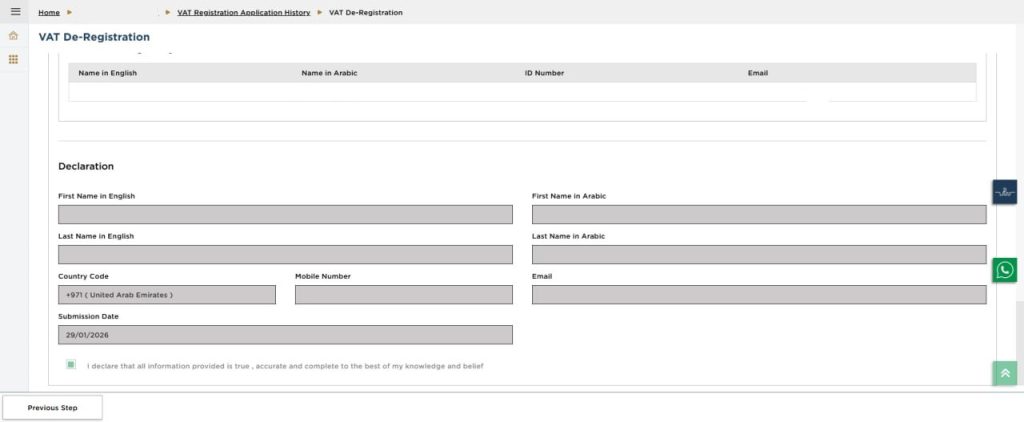

Шаг 6: Проверьте данные и отправьте заявление

Внимательно проверьте данные в заявлении на снятие с учёта. Если всё верно, установите флажок, подтверждающий, что вы прочитали и проверили всю информацию, затем нажмите «Submit».

Если в форме остались необработанные сообщения, откроется диалоговое окно с подтверждением, хотите ли вы всё равно отправить заявление. Нажмите «Yes», чтобы отправить заявление.

Сохраните номер заявления, а также ключевую информацию, которая появится на экране.

Документы, необходимые для снятия с учёта по VAT

Ниже приведено руководство, которое поможет определить, какие документы нужны для снятия с учёта по VAT в зависимости от причины снятия.

Прекращение Taxable Supplies

Аннулирование лицензии

Если ваша торговая лицензия аннулирована, вам понадобятся:

Копия аннулированной торговой лицензии

Ликвидационный отчёт

Решение совета директоров

Последняя финансовая отчётность

Письмо от MOHRE с подтверждением количества сотрудников

Продажа или передача лицензии

Если вы продали бизнес или передали право собственности, предоставьте:

Старые и новые договоры купли-продажи или лицензии

Договор о регистрации новой компании

Шаблон расчёта финансового оборота

Письмо от MOHRE с подтверждением количества сотрудников

Natural Person прекращает Taxable Business Activities

Если вы как физическое лицо прекратили налогооблагаемую деятельность, предоставьте:

Подтверждение прекращения предпринимательской деятельности

Шаблон расчёта финансового оборота

Официальное письмо и обязательство о том, что в следующие 30 дней налогооблагаемые поставки осуществляться не будут

Переход на Exempt Supplies/поставки вне сферы VAT

Если ваш бизнес теперь осуществляет только Exempt Supplies или поставки вне сферы VAT, необходимо предоставить:

Шаблон расчёта финансового оборота с указанием налогооблагаемого дохода и расходов с даты фактической регистрации

Последняя аудированная или неаудированная финансовая отчётность, включая баланс, отчёт о прибылях и убытках и оборотно-сальдовую ведомость

Официальное письмо (с подписью и печатью), подтверждающее отсутствие деятельности в ОАЭ (только для поставок вне сферы VAT)

Схема с маршрутом деятельности бизнеса, поставщиками и импортёрами, а также странами клиентов и поставщиков (только для поставок вне сферы VAT)

Образцы счетов-фактур (только для поставок вне сферы VAT)

Оборот ниже порога добровольной регистрации по VAT

Если ваш годовой оборот снизился ниже 187 500 AED, предоставьте:

Шаблон расчёта финансового оборота

Последняя финансовая отчётность

Официальное письмо и обязательство

Оборот между порогом добровольной и обязательной регистрации по VAT

Если ваш оборот составляет от 187 500 до 375 000 AED, предоставьте:

Шаблон расчёта оборота

Официальное письмо с датой и печатью, подтверждающее, что в течение следующих 30 дней ваш бизнес не превысит порог регистрации по VAT

Другие сценарии снятия с учёта по VAT

Дублирующийся TRN

Если вам был присвоен дублирующийся Tax Registration Number (TRN), предоставьте:

TRN, который вы используете в настоящее время

Официальное письмо и декларация

Филиал был зарегистрирован отдельно

Если филиал был зарегистрирован отдельно, но должен относиться к головному офису, приложите:

Сертификат TRN головного офиса

Официальное письмо и декларация

Консолидация регистраций индивидуальных учреждений

Если вам нужно объединить несколько регистраций индивидуальных учреждений, подайте:

Шаблон расчёта оборота

Официальное письмо и декларация

Примечание

Каждый обязательный документ необходимо загрузить в формате PDF, Excel, Docs, JPG, PNG или JPEG (в зависимости от типа документа), при этом размер каждого отдельного файла не должен превышать 5 МБ.

Все официальные письма должны быть оформлены на фирменном бланке компании, с датой и печатью, если не указано иное.

FTA может запросить дополнительные документы в ходе проверки в зависимости от ваших конкретных обстоятельств.

Формат официального письма зависит от конкретной ситуации.

Сроки и штрафы при снятии с учёта по VAT в ОАЭ

Если вы снимаетесь с учёта в рамках системы VAT в ОАЭ, важно учитывать два ключевых нарушения.

Несвоевременное снятие с учёта по VAT

Если вы обязаны пройти обязательное снятие с учёта в рамках системы VAT, у вас есть только 20 рабочих дней, чтобы это сделать. По истечении этих 20 рабочих дней применяется административный штраф в размере 1 000 AED. Затем за каждый следующий месяц просрочки снятия с учёта могут начисляться дополнительные штрафы на сумму до 10 000 AED.

Несвоевременная подача итоговой налоговой декларации по VAT

В течение 28 дней с даты предварительного одобрения вы должны подать итоговую налоговую декларацию по VAT. В противном случае вам грозят не только штрафы, но и возможная задержка рассмотрения заявления.

Процедура после снятия с учёта по VAT

Предварительное одобрение заявления на снятие с учёта ещё не означает, что процесс завершён. Вам всё равно нужно подать итоговую налоговую декларацию по VAT. Если по вашему аккаунту есть непогашенные обязательства и штрафы по VAT, их нужно оплатить, чтобы снятие с учёта было подтверждено.

Если же у вас ожидается возврат, необходимо инициировать процедуру возврата через портал EmaraTax. Это, пожалуй, единственный приятный момент в этом процессе.

После обработки окончательных платежей или возвратов и подачи итоговой налоговой декларации по VAT без ошибок FTA может завершить процедуру снятия с учёта.

Важно

Для соблюдения налоговых требований в будущем разумно хранить документы по VAT не менее 5 лет.

Консультанты по снятию с учёта по VAT

В официальных руководствах FTA (ФНУ — Федеральное налоговое управление) указано, что снять компанию с учёта по VAT можно за 45 минут. Однако это сильно заниженная оценка, если учитывать время на сбор всех необходимых документов и проверку данных в форме, включая расчёт Taxable Supplies и расходов.

Именно здесь нужна помощь профессиональных консультантов по снятию с учёта по VAT, таких как Skrooge. Уже на первой консультации наша команда, как ваш налоговый консультант, даст подробный чек-лист всех сведений и документов, чтобы мы могли сразу приступить к работе. После подачи заявления мы сопровождаем весь процесс до подачи финальной налоговой декларации по VAT и уплаты всех итоговых сумм.

Мы не ограничиваемся простым заполнением формы. Мы обеспечиваем полное сопровождение соблюдения требований по VAT.

FAQ

В чём разница между обязательным и добровольным снятием с учёта по VAT?

Штраф за несвоевременное снятие с учёта по VAT (если с момента возникновения основания прошло более 20 рабочих дней) применяется только при обязательном снятии с учёта по VAT, но не при добровольном. Обязательное снятие с учёта требуется, если вы полностью перешли на операции только с Exempt Supplies, ваш оборот опустился ниже порога добровольной регистрации по VAT или вы по ошибке зарегистрировали филиал вместо материнской компании. Добровольное снятие с учёта обычно возможно только тогда, когда ваш оборот находится между порогом обязательной регистрации по VAT и порогом добровольной регистрации по VAT.

Сколько времени занимает снятие с учёта по VAT в ОАЭ?

Весь процесс снятия с учёта по VAT — от подачи заявления до окончательного одобрения — может занять более 20 рабочих дней. После того как вы подадите финальную налоговую декларацию по VAT и погасите все суммы, связанные с VAT, FTA рассмотрит заявление и снимет вас с учёта в течение следующих 20 рабочих дней.

Какой штраф предусмотрен за несвоевременное снятие с учёта по VAT?

За несвоевременное снятие с учёта по VAT предусмотрен штраф 1 000 AED, а затем дополнительные штрафы до 10 000 AED за каждый следующий месяц просрочки.

Можно ли снова зарегистрироваться по VAT после снятия с учёта?

Да, это возможно. Более того, если ваши Taxable Supplies снова превысят 375 000 AED, повторная регистрация по VAT станет обязательной.

Нужно ли подавать налоговые декларации по VAT после заявления о снятии с учёта?

Да, подача финальной налоговой декларации по VAT в течение 28 дней с даты предварительного одобрения снятия с учёта по VAT — обязательный этап для завершения процедуры.

Что произойдёт, если заявление о снятии с учёта отклонят?

Если заявление о снятии с учёта отклонили из-за неверных данных или неполного комплекта документов, может потребоваться подать его заново. Если отклонено заявление на добровольное снятие с учёта, возможности оспорить решение может не быть.

Как долго нужно хранить документы компании после снятия с учёта по VAT?

Любые документы, связанные с VAT, следует хранить не менее 5 лет на случай будущей проверки или повторной регистрации по VAT.

Нужен ли консультант для снятия с учёта по VAT?

Процесс снятия с учёта по VAT занимает больше времени, чем кажется на первый взгляд, и проходит в несколько этапов, поэтому бизнесу часто полезна помощь профессиональных консультантов по снятию с учёта по VAT, таких как Skrooge.

Thank you!

We've received your request and will get back to you shortly.

Мы используем файлы cookie для аналитики (Microsoft Clarity), чтобы улучшить ваш опыт на нашем сайте. Принимая cookie, вы помогаете нам улучшать наши услуги. Подробнее

в ОАЭ: как она работает?")

— руководство по соблюдению требований и подаче декларации")